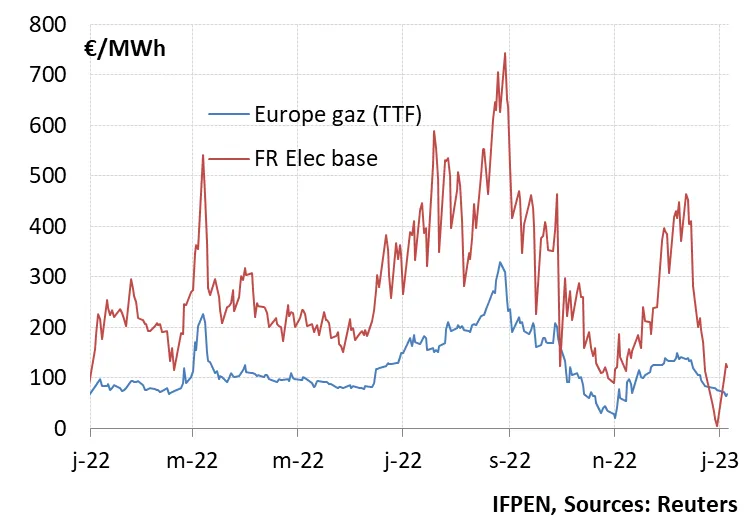

Les baisses récentes du prix de l’électricité et du gaz naturel sont spectaculaires. À titre d’illustration, le prix journalier (spot) du gaz en Europe (TTF) est passé de 140 €/MWh début décembre 2022 à environ 60 €/MWh début janvier 2023. La baisse est encore plus marquée pour l’électricité : plus de 400 €/MWh début décembre contre un peu plus de 100 €/MWh début janvier, soit une division par un facteur proche de 4.

Prix spot du gaz en Europe (TTF) et de l’électricité en France en 2022

Ces prix restent malgré tout à des niveaux historiquement élevés(1). De plus, d’après les cotations actuelles des marchés à terme, ils pourraient le rester encore un à deux ans. Il n’est néanmoins pas impossible que cette pression se réduise encore dans les prochains mois sous l’effet de la récession économique qui couve, à l’image de ce qu’il se passe déjà pour le prix du pétrole affaibli récemment par des perspectives mondiales inquiétantes. Sans attendre ces évolutions incertaines, liées à de facteurs défavorables, il convient de s’interroger sur les mécanismes de marché et tenter de penser à des corrections possibles pour juguler cette pression sur les prix.

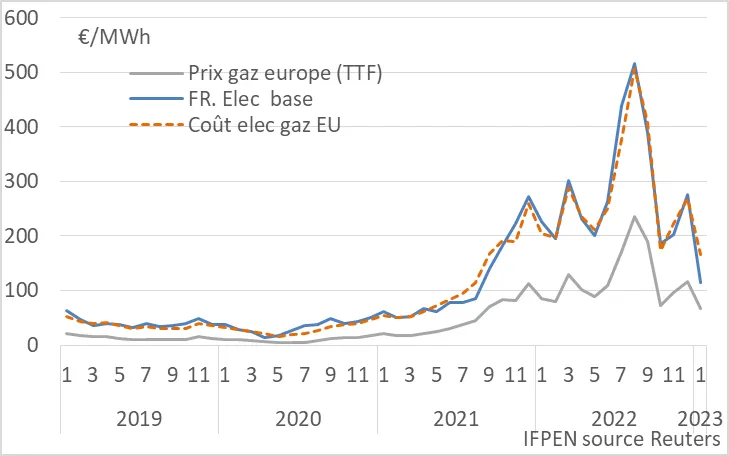

Pour rappel, le prix de marché de l’électricité est défini, comme pour le marché pétrolier, par la « centrale marginale », ou pour être plus précis par le coût marginal de la dernière unité de production nécessaire pour équilibrer le marché. Ce coût intègre, dans le cas du gaz ou du charbon, le prix de l’énergie, le prix du CO2 et les coûts opératoires(3).

Tant que le prix de marché du gaz est faible, ainsi que le prix du CO2, ce mécanisme ne pose aucun problème. Ainsi, entre 2010 et 2020, le prix de marché du gaz a évolué entre 15 et 30 €/MWh en moyenne mensuelle, ce qui a permis de contenir le coût de production de l’électricité des centrales à gaz(3) entre 30 et 60 €/MWh. Depuis les très fortes hausses des prix observées dès 2021, ces mécanismes sont fortement critiqués et remis en cause pour le marché de l’électricité.

Deux mécanismes de transmission des prix posent ainsi un problème : du prix de marché du gaz vers le prix de marché de l’électricité d’une part et du prix de marché de l’électricité vers son prix final d’autre part. Compte tenu du fait que les centrales au gaz, voire au charbon, resteront en Europe encore longtemps les « centrales marginales » du marché de l’électricité, une réflexion est nécessaire sur ces sujets. La réflexion limitée à ces deux sujets suppose implicitement que les contraintes sur l’offre électrique soit résolue. Si tel n’était pas le cas, le prix de l’électricité dépasserait les coûts de production des centrales au gaz comme on a pu le constater en 2022. Cela renvoi à des enjeux de nature conjoncturels (comme l’an passé avec les défaillances sur le nucléaire) ou structurels(4).

Que s’est-il passé depuis la fin de l’été 2021 ?

À partir de la fin de l’été 2021, les marchés du gaz et de l’électricité ont été sous tension pour de multiples raisons, ce qui a provoqué des envolées des prix de ces deux énergies. À titre d’illustration, le prix spot du gaz en Europe qui évoluait autour de 20 €/MWh en début d’année 2021 a atteint 45 €/MWh en août pour terminer l’année 2021 à plus de 100 €/MWh. Dans le même temps, le prix de l’électricité est sorti de la zone des 50/60 €/MWh pour dépasser les 80 €/MWh en août et dépasser les 250 €/MWh en fin d’année 2021. Depuis, les prix du gaz et de l’électricité sont restés sous pression avec une envolée historique en août 2022 sous l’effet des craintes sur les approvisionnements gaziers liées à la guerre en Ukraine.

Prix mensuel du gaz en Europe, coûts de production et prix de l’électricité (France) de 2019 à janvier 2023

Parmi les raisons de ces hausses, il convient de noter les suivantes :

- au niveau mondial, une forte demande de gaz naturel à la sortie des confinements, à partir de l’été 2021, en lien aussi avec le remplissage des stockages ;

- des investissements insuffisants dans le secteur gazier, effet des confinements (Covid) qui ont retardé les projets mais aussi en raison de la transition énergétique qui crée une certaine prudence pour ces projets face aux incertitudes sur la demande future ;

- une réduction notable de l’offre d’électricité d’origine EnR, hydraulique du fait de la sécheresse, éolien faute de vent à certaines périodes et d’origine nucléaire, en raison des politiques structurelles (Allemagne, Belgique…) et des contraintes techniques (France) ;

- un recours plus important aux centrales gaz et charbon lié à cette baisse de l’offre d’électricité décarbonée ;

- une réduction de l’offre russe de gaz en raison de la guerre en Ukraine ;

- la progression du prix du CO22.

Les prix de marché reflets des anticipations fluctuantes de l’équilibre offre/demande

Les prix à terme permettent d’avoir l’estimation par les marchés des tendances envisagées sur les mois à venir. Les variations des prix observées au cours de ces derniers mois posent toutefois la question de leur pertinence à définir des prix en phase avec l’équilibre offre/demande.

À titre d’illustration, le prix à terme moyen du gaz pour livraison en 2023 est passé de 300 €/MWh fin août 2022 à 200 €/MWh fin septembre 2022 pour tomber à 120 €/MWh mi-novembre avant de remonter à plus de 150 €/MWh début décembre 2022. Il se situe actuellement à environ 70 €/MWh. Au cours de l’été, des prix à plus de 1 000 €/MWh ont été anticipés pour l’électricité en hiver(5) (on se situait encore à 700 €/MWh début décembre). La cotation est retombée depuis autour de 200 €/MWh pour le mois de février. Ces écarts sont-ils le reflet d’une aberration ? Pas totalement même si la justification de certains prix reste délicate… Ces ajustements particulièrement heurtés reflètent la perception des conditions futures d’équilibre du marché dans un contexte très incertain.

La réforme du marché à terme ne semble pas indispensable même si des corrections peuvent être envisagées...

Les prix de marché du gaz ou de l’électricité sont ainsi le reflet des contraintes anticipées sur l’équilibre offre-demande. Les variations d’un jour sur l’autre montrent que cet indicateur est loin d’être parfait. Mais il prend en compte, à un instant donné, les différentes informations susceptibles d’influencer l’équilibre du marché (météo, disponibilités de l’offre au niveau régional (électricité) et mondial (gaz naturel), contexte géopolitique en particulier avec la Russie…). En période de grandes incertitudes, cela aboutit, comme on a pu le constater, à des écarts importants. De plus, Il s’agissait ces derniers mois d’estimer un prix suffisant de destruction de la demande face à une offre sous tension. Anticipation très délicate qui explique ces fluctuations.

La réforme du marché à terme ne semble pas, de ce point de vue, indispensable même si des corrections peuvent être envisagées. Cela reviendrait à vouloir casser le thermomètre pour ne pas voir la fièvre potentielle et ne plus avoir cet effet prix afin de réduire la demande.

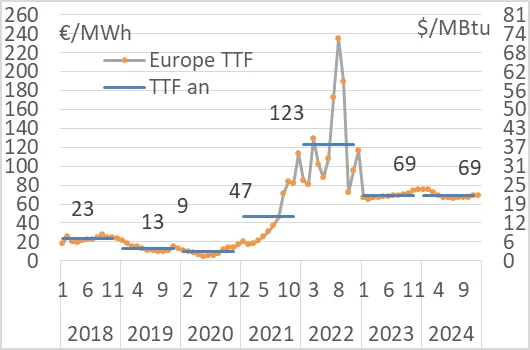

Il convient pourtant de trouver des solutions alors que la pression qui en résulte pour les ménages et les entreprises devient insupportable. C’est la compétitivité économique de l’Europe qui est aussi en jeu alors que les contraintes sont moins importantes par exemple aux États-Unis, pays exportateur de gaz. Le prix du gaz a certes progressé dans ce pays, passant de 7,8 €/MWh (2,6 $/MBtu) en 2019 à 11 €/MWh en 2021 et 21 €/MWh en 2022, mais pas dans les mêmes proportions qu’en Europe.

Des perspectives sur les prix peu réjouissantes en Europe

Les marchés à terme, on l’a bien compris avec l’expérience de ces derniers mois, ne proposent pas de prévisions définitives. Mais ils permettent d’avoir une idée de la vision par les marchés, à un instant donné, des équilibres à venir. Les informations fournies actuellement ne sont pas très rassurantes même après les corrections baissières très importantes observées en décembre.

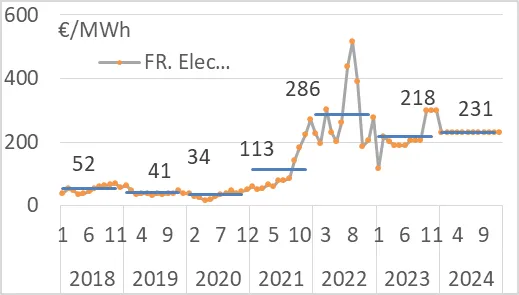

Les prix de l’électricité en France suivent une tendance similaire avec des niveaux records à un peu plus de 200 €/MWh anticipés pour 2023 et 2024.

Pour un prix de marché du gaz qui a évolué en moyenne autour de 125 €/MWh en 2022, les marchés à terme anticipent actuellement (au 4 janvier) des prix encore très élevés lors des deux prochaines années, de l’ordre de 70 €/MWh jusqu’en 2024 (en moyenne annuelle en 2023 et 2024), traduisant à la fois des contraintes sur l’offre et une demande mondiale soutenue. En tout état de cause, les prix se situeraient bien au-dessus de ce que l’on a connu au cours de ces 10 dernières années avec une moyenne de 19 €/MWh de 2010 à 2020 et un maximum de 27 €/MWh, en moyenne annuelle, atteint en 2013.

Prix du gaz en Europe (TTF, ©IFPEN - Reuters/Barchart)

Les prix de l’électricité en France suivent une tendance similaire avec des niveaux records à un peu plus de 200 €/MWh anticipés pour 2023 et 2024. A titre de comparaison, les prix observés entre 2018 et 2020 se situaient entre 30 et 50 €/MWh.

Prix de l’électricité en France (©IFPEN - Reuters/Barchart)

Sur la base de ces prix de marché, il est possible d’avoir une idée du poids des dépenses énergétiques de l’UE à 27 mesuré à partir de la consommation d'énergie finale des États membres. Celle-ci s’est établie en 2019 à 1 030 Mtep dont 420 Mtep (8,2 Mb/j) pour le pétrole, 215 Mtep (2 500 TWh) pour le gaz et 214 Mtep (2 485 TWh) pour l’électricité.

Le coût de cette consommation au prix de marché (donc sans les autres coûts et les taxes) s’établit à 1 200 milliards d'euros (G€) en 2022, contre 580 G€ en 2021 et 310 G€ en 2019 (hypothèse de baisse de la consommation de 10% en 2022). Ces dépenses représentent 8% du PIB en 2022 contre 4% en 2021 et 2,2% en 2019 (sur la base d’un PIB de 14 400 G€ environ). Pour 2023, et sur la base des prix à terme actuel, les dépenses se situeraient à 880 G€, soit 6% environ du PIB européen.

L’écart entre 2022 et 2019 s’établit à 900 G€, un surcoût considérable supporté en partie par les entreprises et les particuliers, c’est-à-dire déduction faite des mesures de soutien accordées par les Etats (estimées au total à 600 G€ depuis septembre 2021 par le « Think Tank » Bruegel). Ce surcoût de 900 G€ est du même ordre de grandeur que le programme « NextGenerationEU », instrument temporaire de relance de plus de 800 milliards d’euros proposé par la Commission européenne en mai 2020, en réponse à la crise sans précédent causée par le coronavirus.

Quelles pistes face à ces envolées des prix de l’électricité ?

Pour le court terme des solutions sont proposées par la Commission européenne et les États membres, par exemple un plafonnement des prix de marché fixé à 180 €/MWh, les subventions aux particuliers et aux entreprises ou la taxe sur les surprofits des sociétés énergétiques. La renégociation des contrats de fourniture est également une piste évoquée récemment.

La solution ibérique visant à plafonner le prix du gaz, quand celui-ci est utilisé pour la production d’électricité, semble pertinente mais cette option n’est pas retenue au niveau de l’UE : elle nécessite des subventions pour compenser l’écart de prix du gaz entre le prix de marché et le prix plafond et pourrait avoir des effets pervers en augmentant la demande de gaz ce qui irait à l’encontre d’une réduction nécessaire pour réduire le déséquilibre du marché. Cela explique la réticence de l’Allemagne pour ce mécanisme.

Enfin, la réduction ou l’arrêt de certaines activités commerciales et industrielles devient également, et malheureusement, des options retenues. La destruction de la demande reste pour le moment contenue et l’efficacité semble expliquer pour une large part la baisse de 10% de la consommation observée en Europe et en France en 2022.

Pour le moyen et long terme il convient de traiter les deux sujets évoqués en introduction :

- le lien entre le prix de marché du gaz et de l’électricité d’une part, qui s’établit via le coût de la dernière centrale nécessaire pour équilibrer l’offre à la demande (coût marginal de production de l’électricité) ;

- le lien entre le prix de marché de l’électricité et le prix pour le consommateur final, influencé par le coût marginal de production et donc découplé du coût moyen de production plus faible que le coût marginal.

Réduire le prix du gaz pour réduire le prix de marché de l’électricité

Ce sujet est devenu sensible avec la progression des prix du gaz fin 2021 et en 2022 du fait de la guerre en Ukraine. La baisse du prix du gaz naturel nécessite une réponse au niveau mondial visant à rééquilibrer le marché. Cela passe par des mesures pour réduire structurellement la demande et renforcer dans le même temps l’offre. On peut en particulier citer :

- les mesures structurelles de sobriété et d’efficacité comme l’ont rappelé RTE et GRTgaz s’inscrivent de plus dans le cadre d’une prise en compte des externalités négatives liées à la consommation d’énergies fossiles (climat, environnement…) mais aussi au recours aux EnR (consommation de métaux, pollutions diverses, dépendance industrielle…) ;

- la relance des centrales nucléaires à l’arrêt et le développement des EnR électriques (solaire, éolien) pour réduire le recours au gaz naturel pour la production d’électricité et pour bien entendu augmenter les capacités de production d’électricité(6)

; - le développement du biométhane pour remplacer le gaz naturel. Cette option n’est pas sans conséquence dans l’hypothèse d’une baisse progressive des prix du gaz naturel et impose de continuer à réduire le coût de cette filière ;

- la relance des investissements en exploration/production mais aussi dans les unités de liquéfaction et de regazéification. En réduisant la demande de gaz dans le même temps, cela ne serait pas en contradiction avec les objectifs de l’accord de Paris(7)

; - la signature de contrats de long terme d’achat de gaz indexés sur le prix de marché du gaz (moyenne mensuelle par exemple) mais avec un prix plancher (pour protéger les producteurs) et un prix plafond (pour protéger les importateurs) pourrait être explorés. Ce type de contrats existait dans le passé quand le prix du gaz était indexé sur les prix du pétrole.

Réduire le poids du coût marginal pour fixer le prix pour le consommateur final

Le système actuel de formation des tarifs réglementés de vente d’électricité (TRVE) est assez complexe et fait l’objet d’une consultation publique de la part de la CRE. Le résultat de cette consultation, lancée en septembre, « ne s'appliquera pas directement aux consommateurs, mais déterminera la compensation d’EDF et des autres fournisseurs dans le cadre du bouclier tarifaire ». Le gouvernement a en effet annoncé un gel à + 15% TTC de l’augmentation à venir des TRVE 2023. La CRE propose par ailleurs « des évolutions portant notamment sur les coûts d’approvisionnement en énergie, les coûts des écarts au périmètre d’équilibre et le niveau de rémunération normale ».

Sans proposer de solutions pour résoudre ce sujet complexe, il faut noter que le problème qui se pose est en partie lié à la formation du TRVE en tenant compte en particulier du prix d'accès régulé à l'électricité nucléaire historique et du coût du complément d'approvisionnement au prix de marché (fixé par le coût marginal). Ce mécanisme s’explique par la volonté de favoriser la concurrence, sujet polémique par ailleurs.

Pour limiter l’impact du coût marginal de fourniture, certains experts, en particulier Jacques Percebois, proposent de former le prix final à partir du coût moyen pondéré d’approvisionnement et non à partir du coût marginal. Cette pratique nécessiterait une compensation qui serait versée aux centrales dont le coût marginal est supérieur à ce coût moyen. Une formule intéressante dont la mise en œuvre pratique doit être établie.

Les EnR peuvent-elles réduire le prix de l’électricité ?

Le développement des EnR (éolien et solaire en particulier) en Europe, légitime d’un point de vue climatique, a été rendu possible du fait de deux facteurs : des subventions accordées par les États pour réduire les coûts et financer ces projets et l’existence, pour le moment, des unités pilotables historiques qui permettent de compenser l’intermittence de ces EnR.

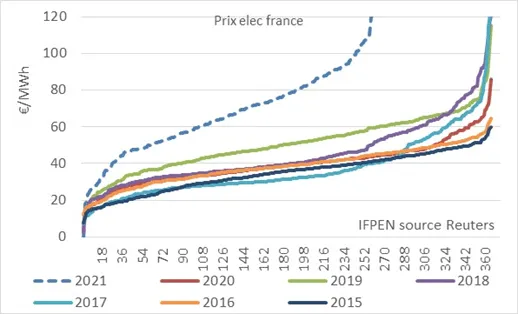

Cette montée en puissance des EnR, à coûts opératoires faibles(8), a modifié la courbe d’évolution journalière des prix de l’électricité. Elle a induit des prix relativement faibles mais sur des périodes relativement courtes dans le temps. C’est ce que l’on peut constater en analysant les prix journaliers de l’électricité par ordre croissant depuis 2015 : les prix à moins de 20 €/MWh sont relativement rares, observés sur une vingtaine de jours par an. Le reste du temps, les prix sont bien supérieurs expliquant des moyennes annuelles se situant entre 38 et 50 €/MWh de 2015 à 2019.

Prix journalier de l’électricité (ordre croissant, nombre de jours en abscisse)

Cela correspond au recours aux solutions alternatives à coûts opératoires significatifs (thermiques, importations) pour équilibrer le marché. Les EnR, comme le solaire et l’éolien, fonctionnent toute l’année mais de façon intermittente et à des niveaux de puissance inférieurs à la puissance installée(9).

Les ressources en gaz au niveau mondial sont importantes et sûres, sous réserve de les valoriser en investissant et de respecter une diversification indispensable des approvisionnements...

Ce sont les solutions complémentaires aux EnR intermittentes qui in fine définissent le prix d’équilibre une grande partie du temps. La solution pour limiter ce coût serait, d’un point de vue économique, d’associer des capacités de production peu carbonées et à coûts opératoires faibles (éolien, solaire, nucléaire), complétées par du stockage. L’enjeu reste de pouvoir investir dans ces solutions et donc de trouver un moyen de financer les capex. Tant que ces options ne couvriront pas l’intégralité de la demande, il sera nécessaire d’assurer l’équilibre via les solutions thermiques qui fixeront le prix moyen de l’électricité.

La solution du captage et stockage du CO2 (CCUS en anglais) lors de la production d’électricité pourrait être favorisée dans ce contexte. Cette option, qui permet de compenser l’intermittence des EnR en réduisant les émissions de CO2, ne doit pas être écartée d’emblée. Les ressources en gaz au niveau mondial sont importantes et sûres, sous réserve de les valoriser en investissant et de respecter une diversification indispensable des approvisionnements afin de ne pas refaire l’erreur européenne vis-à-vis de la Russie. L’option CCUS réduirait par ailleurs la pression sur les matières premières liée au développement des EnR en particulier. La rentabilité de centrales thermiques équipées de systèmes de captage de CO2 et utilisées en pointe ou semi-base nécessite néanmoins que le prix spot de l’électricité soit suffisamment élevé.

Conclusion : priorité à la baisse des prix du gaz naturel

Même si l’on constate des corrections à la baisse assez importantes ces derniers mois, les prix de l’électricité risquent de rester sous tension encore en 2023, voire jusqu’en 2024. Cela s’explique par le niveau des cours du gaz et par les contraintes propres à ce marché en matière d’offre. Il n’existe pas de solution simple pour résoudre ce problème. La crise économique en Europe, qui en résulte et qui pourrait réduire la pression, n’est évidemment pas une réponse satisfaisante.

Des mesures de compensation sont proposées afin de limiter les effets négatifs pour les particuliers comme pour les entreprises. Des mesures plus structurelles, visant à faire baisser le prix du gaz au niveau international et à renforcer la production, semblent indispensables. Mais cela prendra a priori du temps sauf à envisager des changements géopolitiques majeurs. Les mesures de révision des mécanismes de formation du prix final pour intégrer les coûts moyens et non les coûts marginaux semblent également prometteuses sous réserve d’être effectivement applicables.

Sources / Notes

- La moyenne du prix du gaz en Europe de 2012 à 2020 se situe à 20 €/MWh (TTF) et à 40 €/MWh pour l’électricité en base en France.

- Il existe bien sûr des fluctuations autour de ce coût marginal comme on le constate pour le marché pétrolier. Ce mécanisme ne reflète pas un dogme et ne résulte pas d’une directive européenne mais répond à un impératif économique qui permet d’assurer l’équilibre entre l’offre et la demande.

- Dans ce contexte, les écarts des prix de marché de l’électricité par rapport à ces coûts résultent, à la hausse, des tensions sur l’offre et, à la baisse, des excédents provenant souvent des énergies renouvelables. Ces écarts entre prix de marché et coût de production de l’électricité étant ponctuels, le prix du gaz reste directeur en moyenne mensuelle.

- France Stratégie, dans une note datant de janvier 2021, posait la question de la sécurité d’approvisionnement électrique en Europe à horizon 2030 et écrivait à propos des risques de défaillance des systèmes électriques : « Dans la prochaine décennie, les nombreux arrêts de centrales pilotables, au charbon ou nucléaires, actuellement programmés et dont les conséquences concrètes semblent assez peu intégrées dans le débat public, pourraient renforcer l’importance de cette question ».

- Ces valeurs extrêmes anticipées sur l’hiver ont été jugées excessives, par la CRE en juillet 2022, par rapport aux résultats de modélisation : « La CRE constate que le niveau atteint par les prix de l’électricité à terme en France ne correspond plus à une anticipation moyenne des prix spot telle que modélisée historiquement ». Les niveaux observés en septembre étaient également considérés comme excessifs par RTE (conférence de presse du 14 septembre) pour la France eu égard à l’équilibre à venir du marché.

- Il convient de souligner l’ambition de ces perspectives pour les EnR pour à la fois assurer la décarbonation de la production d’électricité et en même temps développer des unités alimentant des électrolyseurs pour pouvoir produire de l’hydrogène « vert ».

- Les injonctions visant à réduire les investissements dans la production de pétrole et de gaz se trompent de cible et amplifient les tensions sur les prix. Il s’agit de cibler la cause des émissions de CO2 à savoir la consommation de pétrole et de gaz naturel. La baisse de la consommation entraînera mécaniquement l’ajustement des investissements.

- Cela conduit parfois à l’illusion de tendre vers un prix de l’électricité faible lié à la faiblesse des coûts opératoires des EnR. Le « prix nul » résulte en fait du soutien public aux investissements. Il convient également de ne pas conclure trop vite sur la base des coûts complets. RTE rappel dans son rapport « Futurs énergétiques 2050 » qu’« une comparaison des indicateurs de LCOE (coût unitaire) par technologie de production ne suffit pas à déterminer les options d’évolution du mix électrique qui seraient les moins coûteuses. Il est donc nécessaire d’intégrer l’ensemble des « coûts système » dans l’évaluation économique, en se fondant sur une modélisation complète du système ».

- La puissance installée en 2018 était par exemple de 15 MW pour une production de 28 TWh, soit l’équivalent d’un usage à capacité nominale durant 1860 heures ou 77 jours, soit 21 % du temps sur l’année.