Jusque dans les années 1980, la structure du parc électrique dépendait largement des énergies fossiles (charbon, pétrole et gaz), en France comme dans la plupart des pays européens. Le prix du kWh était donc corrélé au coût des combustibles utilisés, lequel représentait entre 50% et 80% du coût de production selon les cas. Le prix de l’électricité suivait le coût marginal (coût du combustible) de la centrale marginale, celle qui assurait en permanence l’équilibre entre l’offre et la demande d’électricité.

Les centrales étaient appelées selon leurs coûts marginaux croissants (merit order) et c’était souvent une centrale à gaz ou une turbine gaz-vapeur (TGV) qui assurait l’équilibre en pointe ou aux heures pleines. Les centrales dites infra-marginales (centrales à charbon ou nucléaires par exemple) bénéficiaient ainsi de rentes qui, lorsque le parc était optimal, devaient permettre de couvrir leurs coûts fixes. Il fallait ensuite trouver un moyen, pour les centrales marginales, de récupérer leurs coûts fixes, ce qui justifiait des prix d’équilibre parfois supérieurs au coût marginal.

La libéralisation du secteur électrique au début des années 2000 a conduit à mettre en place des marchés de gros qui reproduisaient cette logique, le prix horaire sur le marché day-ahead étant calé sur le coût marginal de l’équipement marginal. Le nucléaire n’est marginal que durant un faible nombre d’heures par an et ce sont dès lors les coûts des combustibles des centrales thermiques classiques qui fixent le prix du marché une grande partie du temps. Pendant longtemps, le bas prix de ces combustibles ne permettait pas de couvrir les coûts fixes unitaires élevés des énergies à forte proportion de CAPEX (capital expenditures), notamment ceux des énergies renouvelables qu’il a fallu aider en instaurant des prix d’achat garantis (feed-in tariffs) ou des contrats dits en complément de rémunération (le kWh solaire ou éolien est vendu sur le marché de gros et, si ce prix est insuffisant pour couvrir les coûts fixes, la centrale bénéficie d’un complément de rémunération en général financé par une taxe).

L’augmentation de la part des énergies renouvelables partout en Europe et le maintien d’un parc nucléaire important dans certains pays (dont la France mais pas seulement) font que les énergies à « dominante CAPEX » (part élevée des coûts fixes) représentent aujourd’hui plus de la moitié du parc électrique de l’Union européenne ; cette proportion devrait croître fortement dans les années futures. Le nucléaire et les énergies renouvelables représentent déjà 51% du mix électrique de l’Union européenne (UE) en 2022 et cette part devrait dépasser 66% en 2025 pour atteindre 75% en 2040 selon les prévisions du programme européen RePower.

| Structure du mix électrique de l’Union européenne | % en 2021-22 | Coût moyen (LCOE) par énergie en euros/MWh (chiffre moyen) |

|---|

Tableau 1 Mix électrique européen et prix de gros de l’électricité sur les deux segments de marché. (Source : tableau construit à partir de la note « Non-paper by Greece » présentée par la Commission européenne le 22 juillet 2022 ; données Eurostat)

L’envolée des prix du gaz sur le marché international depuis mi 2021 (accentuée par la guerre en Ukraine en 2022) fait que le coût variable des centrales à gaz est devenu très élevé et, avec lui, le prix d’équilibre sur le marché de gros de l’électricité puisque les centrales à gaz sont marginales dans un système où c’est le montant des OPEX (operating expenditures) qui fixe le prix du marché. Cela procure des windfall profits (profits exceptionnels) aux centrales infra-marginales, en particulier à celles qui se caractérisent par une proportion élevée de CAPEX. Les centrales renouvelables sous contrat en complément de rémunération sont aujourd’hui soumises à des compléments de rémunération négatifs ce qui signifie qu’elles reversent à l’État le différentiel entre le prix de gros et le prix garanti dans leur contrat.

À court terme, il faut limiter ces rentes exceptionnelles et faire baisser le prix payé par le consommateur final. À moyen et long terme, il faut revoir la logique de fixation des prix de gros de l’électricité et tenir compte davantage du prix de revient des centrales à forte proportion de CAPEX puisque ce sont ces centrales qui vont progressivement remplacer les centrales « à dominante OPEX » (coûts variables) dans le mix électrique décarboné de demain.

À court terme il existe plusieurs solutions, comme nous l’avons déjà mentionné dans une tribune de Connaissance des Energies parue le 31 août 2022. L’Union européenne est divisée sur le choix de la meilleure solution. Deux nous paraissent présenter un intérêt particulier : 1) celle de la moyenne pondérée des coûts marginaux ; 2) celle adoptée en Espagne visant à subventionner le prix du gaz utilisé comme combustible par les centrales à gaz.

À moyen et long terme, deux solutions semblent avoir des atouts pour la transition vers un mix à forte proportion de centrales à « dominante CAPEX » : 1) la solution grecque d’un marché de gros dual ; 2) le système de l’Acheteur Unique que la France avait défendu au début de la libéralisation.

I Un prix de gros calé sur la moyenne pondérée des coûts marginaux

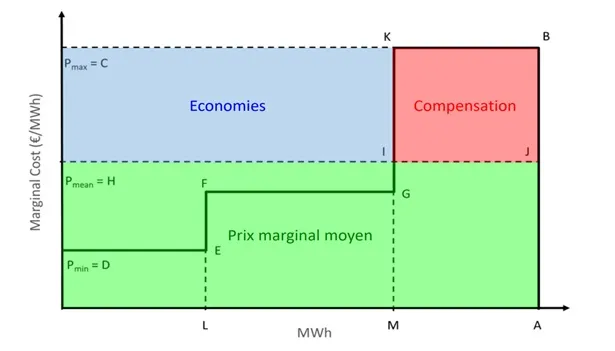

C’est la solution que j’ai proposée avec Stanislas Pommeret dans un récent article de la Revue de l’Énergie (n°662, 2022) et qui consiste à faire la moyenne pondérée des coûts marginaux proposés heure par heure sur le marché de gros. La pondération se fait en fonction de la puissance appelée. Cela réduit sensiblement le prix d’équilibre, qui passe de Pmax à Pmean donc le prix payé par le consommateur final (se reporter au schéma 1 ci-après).

Les centrales marginales dont le coût marginal est supérieur à ce prix d’équilibre perçoivent une compensation (surface IJBK en rouge) qui leur permet de couvrir leur coût variable. La rente infra-marginale passe de CKGFED à HIGFED ce qui permet d’économiser la surface CKIH (en bleu) pour le consommateur final. In fine le consommateur paie la surface HJAO (surface en vert) au lieu de CBAO. Mais le contribuable ou le consommateur doit supporter la compensation KBJI. Il faut également vérifier que la rente infra-marginale résiduelle permet de financer les coûts fixes du parc, ce qui sera le cas lorsque le différentiel entre coûts variables des centrales appelées est très élevé. Sur la base des chiffres observés en 2021-2022 c’est bien le cas, comme le montre l’étude parue dans la Revue de l’Energie.

Cette solution est particulièrement intéressante lorsque le parc électrique comporte une proportion modeste de centrales thermiques dont les coûts variables (coût du combustible pour l’essentiel) sont anormalement élevés comparés à ceux du reste du parc, ce qui est le cas aujourd’hui en France.

Graphique 1. Prix de gros assis sur la moyenne des coûts marginaux avec compensation (Source : Percebois-Pommeret webinaire EDF du 28/10/22 reprenant l’étude parue dans la Revue de l’Energie)

II Subventionner le prix du gaz utilisé pour la production d’électricité

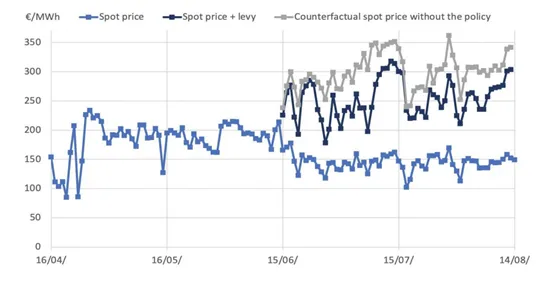

Une solution proposée aujourd’hui par plusieurs pays de l’Union européenne, reprise notamment par la France, consiste à généraliser l’expérience ibérique mise en œuvre avec l’approbation de la Commission européenne, et qui consiste à subventionner le prix du gaz utilisé dans les centrales thermiques. Le prix du gaz acheté par les électriciens a été plafonné à 40 €/MWh en Espagne, loin des prix du marché de gros de Rotterdam (qui a dépassé les 300 €/MWh en 2022), grâce à une subvention financée par une taxe. Cela a fait sensiblement baisser le prix spot de l’électricité en Espagne, ce qui a permis de limiter la hausse du prix de l’électricité pour le consommateur final. Ce dernier n’en profite toutefois que partiellement puisqu’une taxe sur l’électricité a été introduite (pour financer en partie la subvention, ce qui peut paraître étrange) comme le montre le graphique 2 ci-après.

Cette solution a néanmoins des effets pervers. Elle peut inciter à recourir davantage au gaz pour produire de l’électricité, ce qui ne coïncide pas avec les ambitions de décarbonation du mix électrique. Cela peut de plus conduire à une augmentation du prix du gaz payé par les consommateurs qui ne bénéficient pas d’une telle subvention si la demande de gaz s’accroît pour produire cette électricité. Cette solution peut inciter certains producteurs d’électricité à exporter une partie de l’électricité produite vers les pays limitrophes dans lesquels le prix de l’électricité est plus rémunérateur, ce qui fut le cas : les exportations d’électricité espagnole vers la France ayant, semble-t-il, effectivement augmenté suite à cette mesure.

La Commission européenne semble en tout cas opposée au choix d’une telle solution.

Cette solution est combattue par l’Allemagne (où la part du gaz dans la production d’électricité a avoisiné 15% en 2021 contre environ 25% en Espagne)(1). Elle serait coûteuse pour le contribuable et de plus, comme une partie de l’électricité thermique allemande est exportée vers la France aux heures de pointe, le contribuable allemand financerait le consommateur français d’électricité. C’est pourquoi l’Allemagne préfère taxer une partie de la rente infra-marginale dont bénéficient les producteurs d’électricité pour financer directement le consommateur allemand d’électricité.

En France, ce prélèvement serait plus modeste puisque les centrales infra-marginales vendent une large partie de leur électricité à des prix régulés (cas de l’ARENH pour le nucléaire et cas des énergies renouvelables soumises aux contrats en complément de rémunération). Seules les centrales renouvelables hors contrats profitent des prix de gros élevés ; il en va de même pour la faible partie du nucléaire vendue hors prix régulés (TRV et ARENH).

Notons que taxer la rente infra-marginale excessive permettrait aussi de récupérer une partie des surprofits réalisés par les producteurs d’électricité renouvelable qui aujourd’hui dénoncent leurs contrats à prix garantis (FIT) afin de vendre leur électricité sur le marché de gros. Les indemnités à payer en cas de dénonciation de ces contrats sont dérisoires si on les compare aux gains réalisés sur le marché de gros. Les rédacteurs de ces contrats n’avaient pas anticipé une telle situation.

Le gouvernement français a annoncé que le volume d’ARENH serait limité à 100 TWh en 2023, ce qui signifie que le complément marché des alternatifs devrait être de l’ordre de 58%, ce qui est élevé. Les « droits ARENH » des alternatifs correspondent à environ 67% de la consommation d’électricité de leurs clients (chiffre 2022). Comme la demande d’ARENH (160 TWh pour 2022) dépasse au total le volume disponible (100 TWh), la règle du prorata conduit à n’attribuer que 63% de la demande à chaque demandeur (100/160). Du coup le volume d’ARENH récupéré est égal à 42% de la consommation des clients (63% x 67 % = 42%). Le « complément marché », c’est-à-dire la quantité à acheter sur le marché de gros, est donc de 58% de la demande d’électricité des clients. Une aide directe au profit du consommateur en offre de marché est donc prévue si le prix de gros dépasse un certain plafond (on parle de 325 €/MWh) afin d’aider les consommateurs en offre de marché à payer leur facture.

Graphique 2. Evolution du prix spot de l’électricité en Espagne en 2022. Le prix spot (bleu) est sensiblement inférieur au prix spot moyen de l’U.E. (en gris clair). Le consommateur espagnol ne profite toutefois pas totalement de la baisse puisqu’il paie un prix (en noir) qui inclut une taxe sur la consommation d’électricité. (Source : Lion Hirth et al. « The Iberian Electricity Market », CEPR, , twitter 29/8/2022)

III Mettre en place un marché de gros dual

La solution proposée par la Grèce consiste à prendre acte du fait que la moitié du parc électrique européen est aujourd’hui constituée par des centrales dont la part des OPEX est faible, voire nulle (cas des renouvelables et du nucléaire). Il parait donc logique de rémunérer ces centrales sur la base de leurs coûts fixes (CAPEX) et non plus sur la base du coût variable des centrales utilisant des énergies fossiles. Le reste du parc, constitué par des centrales thermiques à forte proportion d’OPEX, continuerait à être rémunéré sur la base des coûts variables, comme c’est aujourd’hui le cas sur le marché spot. Le marché de gros serait ainsi scindé en deux compartiments et son fonctionnement se déroulerait en deux étapes. Dans un premier temps, les détenteurs de centrales à « dominante CAPEX » feraient connaître leur prix d’offre, calé sur le coût moyen du MWh (CAPEX et OPEX). Cela déterminerait la part de la demande qui serait satisfaite par cette offre à prix relativement stable. Dans une seconde étape, la demande résiduelle serait satisfaite par appel d’offres de centrales thermiques retenues selon la logique d’un merit order fondé sur leurs coûts variables (coûts des combustibles ou OPEX). Le prix payé par le consommateur serait une moyenne pondérée des deux prix d’équilibre. On peut concevoir que le prix d’offre des centrales à forte proportion de coûts fixes soit fixé via des contrats de type CfD (Contracts for Differences), après enchères sur ce segment de marché ou sur la base de contrats OTC (Over the Counter), donc hors marché.

Au fur et à mesure que la part des centrales renouvelables et du nucléaire augmenterait au sein du mix électrique européen, le poids du coût moyen des centrales à « dominante CAPEX » s’accroîtrait au détriment du coût variable des centrales thermiques poussées vers la sortie par la décarbonation du mix électrique. À terme, le prix de gros du MWh serait calé sur le seul coût fixe (avec accessoirement un complément de coût variable) de centrales renouvelables et nucléaires.

Il faudrait d’ailleurs corrélativement revoir la structure des tarifs d’accès aux réseaux d’électricité (TURPE) afin d’accroître la part fixe du péage. Le dimensionnement des réseaux se fait aujourd’hui en fonction de la puissance (MW) à injecter ou à soutirer alors que la rémunération de ces réseaux via le TURPE se fait largement en fonction de l’énergie soutirée (MWh) et non en fonction de la puissance souscrite, aussi bien pour le transport que pour la distribution. Il faudrait donc accroître la part de la puissance souscrite dans la fixation de ce péage.

Le tableau 1 ci-dessus résume les conclusions d’une note d’information de la Commission européenne présentée en juillet 2022 et reprenant un « Non-paper » élaboré par la Grèce intitulé Proposal for a power market design in order to decouple electricity prices from soaring gas prices. Sur la base des données de 2021-2022 concernant la structure du mix électrique de l’U.E. et la valeur moyenne du LCOE des divers modes de production d’électricité, il apparait qu’un prix de gros, calculé en faisant la moyenne pondérée des coûts moyens des centrales à « dominante CAPEX » et du coût marginal des centrales à « dominante OPEX », serait plus de deux fois plus faible (123 €/MWh) qu’un prix de gros calé sur le coût marginal de la centrale à gaz marginale (260 €/MWh).

Ce système de marché dual a le mérite de répondre à la fois à l’urgence de la situation, faire baisser le prix d’équilibre de l’électricité, et à la mise en œuvre à plus long terme d’un market design permettant de passer progressivement d’un mix électrique à dominante OPEX à un mix électrique où domineront les centrales à forte proportion de coûts fixes. Il faut néanmoins s’assurer que des comportements stratégiques ne conduiront pas certains opérateurs à jouer sur le différentiel de prix entre les deux segments du marché.

IV Opter pour le système de l’Acheteur Unique

Certains pensent que la situation actuelle prouve l’échec de la libéralisation du secteur électrique impulsée par les Directives européennes de 1996 et suivantes, puisque l’on est passé en l’espace de quelques années de prix de gros structurellement bas, voire négatifs, à des prix de gros astronomiques. Ils en déduisent que le marché n’envoie pas les bons signaux aux investisseurs et que c’est au planificateur de reprendre la main.

On peut maintenir une certaine concurrence dans l’amont de la chaine électrique, voire dans l’aval au niveau du client. Le GRT (gestionnaire du réseau de transport) procéderait par appels d’offre en mettant en compétition les différents producteurs d’électricité potentiels. On choisit une concurrence POUR le marché de préférence à une concurrence PAR le marché. Il signerait des contrats d’approvisionnement de long terme avec les producteurs les plus compétitifs sur la base de leurs coûts moyens (CAPEX et OPEX), ce qui garantirait une relative stabilité des prix pour le consommateur final. Les clients pourraient eux aussi profiter de contrats à long terme passés avec leurs fournisseurs. Cela n’exclut pas un marché de gros d’ajustement pour les échanges de très court terme (intra-day) et surtout pour les échanges aux frontières.

Le financement des investissements nouveaux se ferait selon diverses modalités : appels d’offres donnant lieu à des droits de tirage du type PPA (Power Purchase Agreement), mécanisme dit de la BAR (base d’actifs régulés) proche du système utilisé pour financer les réseaux de transport et distribution d’électricité, emprunts ou subventions publiques. Les risques seraient ainsi partagés entre l’investisseur, le consommateur et le contribuable mais l’important est de pouvoir financer des investissements dont la durée de vie dépasse plusieurs décennies et profitent à plusieurs générations. L’objectif est ici d’éviter une trop forte volatilité des prix préjudiciable aussi bien au producteur qu’au consommateur.

La crise actuelle est une bonne occasion pour réfléchir à un nouveau market design conciliant les bienfaits de la concurrence incitatrice d’innovations et les avantages de la planification susceptible de garantir à la fois une certaine stabilité des prix pour le consommateur et un minimum d’indépendance énergétique pour la nation. Le débat semble se focaliser en Europe autour de deux options : l’ibérique (subvention au gaz) et la grecque (marché dual de l’électricité).

La première solution est sans doute plus rapide et moins complexe à mettre en œuvre que la seconde mais la seconde a le mérite de pouvoir accompagner durablement la transition vers un mix bas carbone. La structure du prix de l’électricité va se modifier au fur et à mesure que les centrales à « dominante CAPEX » vont se substituer aux centrales à « dominante OPEX » c’est-à-dire au fur et à mesure que le mix électrique deviendra de plus en plus décarboné.

Un consensus semble se dessiner à court terme sur la nécessité de taxer les surprofits, ceci quelle que soit la solution de market design qui sera retenue in fine. L’Allemagne a par ailleurs déjà annoncé qu’elle fixerait un prix plafond pour le consommateur, pour le gaz comme pour l’électricité, à l’instar de ce que la France a fait avec le bouclier tarifaire. Des aides seront donc accordées un peu partout aux entreprises mais il importe alors de vérifier que cela n’engendre pas de trop fortes distorsions de concurrence, car les moyens financiers disponibles sont variables d’un pays à l’autre, et de ce point de vue l’Allemagne dispose d’un avantage comparatif certain.