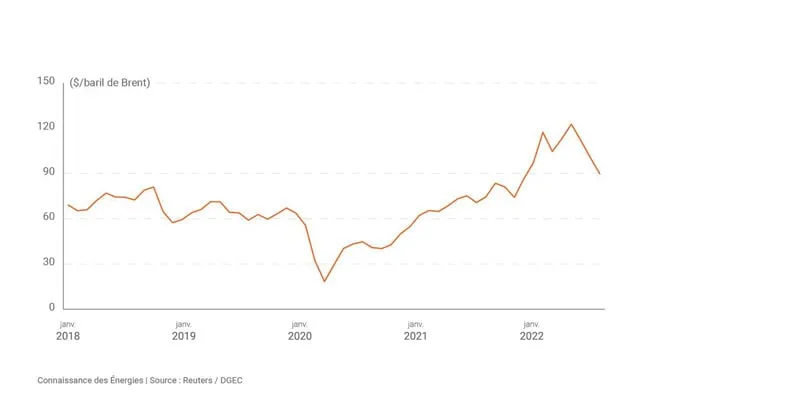

Pétrole

Pour rappel, le prix moyen du baril de Brent s’élevait à 71 $ en 2018 (alors qu’il avait culminé à plus de 100 $ en moyenne annuelle en 2011, 2012 et 2013). La crise sanitaire du Covid-19 a, avec les confinements successifs, paralysé l’économie mondiale (en particulier le secteur des transports), et provoqué un effondrement des cours du pétrole : le prix du baril de Brent a chuté jusqu’à 18,4 $ en moyenne mensuelle au mois d’avril 2020 (avec des épisodes de prix négatifs alors très commentés sur le marché américain), contre environ 65 $ fin 2019.

Avec la reprise économique post-Covid, le cours du Brent est remonté à près de 105 $/b sur les 9 premiers mois de 2022. (©Connaissance des Énergies)

En 2021, les prix du pétrole sont remontés à plus de 70 $/b en moyenne, « avec la reprise économique et la politique stricte de contrôle de l’offre par l’OPEP+ », rappelle Guy Maisonnier, ingénieur économiste chez IFP Énergies nouvelles. La pression sur les prix « s’est renforcée fin 2021 sous l’effet de la baisse des stocks de l’OCDE, en particulier pour compenser l’offre insuffisante de l’OPEP+ ».

En 2022, la guerre en Ukraine a certes été une « source d’incertitudes importantes sur l’offre » en début d’année mais Guy Maisonnier souligne une « détente progressive des prix en juin 2022 en raison de la stabilité des exportations russes (baisse vers l’Occident mais réexportations vers la Chine et l’Inde) ». Au mois de septembre 2022, les marchés ont par ailleurs manifesté « une inquiétude grandissante sur la croissance économique mondiale face aux politiques strictes des Banques centrales pour juguler l’inflation ».

« Le manque d'investissements dans l'exploration-production un peu partout dans le monde a accentué le phénomène » d’une offre insuffisante et l’influence des 23 producteurs de l’OPEP+ (Arabie saoudite et Russie en tête) sur les cours, constate Jacques Percebois, professeur émérite à l’Université de Montpellier. Ce dernier rappelle également que « la hausse du cours du dollar constitue un atout pour les pays producteurs de pétrole ».

Soulignons, dans l’actualité récente, que l’OPEP+ a annoncé le 5 octobre dernier une réduction de 2 millions de barils par jour (Mb/j) de la production de ses membres au mois de novembre 2022 par rapport au niveau d’août 2022. Un camouflet pour les États-Unis qui ont promis « des conséquences » à cette décision favorable à la Russie.

Selon Reuters(1), le cours du baril de Brent pourrait naviguer entre 75 et 120 $ en 2023 avec « deux forces en jeu » selon IFP Énergies nouvelles : la politique restrictive de l’offre menée par l’OPEP+ et une possible baisse de la demande mondiale de pétrole liée à un recul de la croissance économique mondiale.

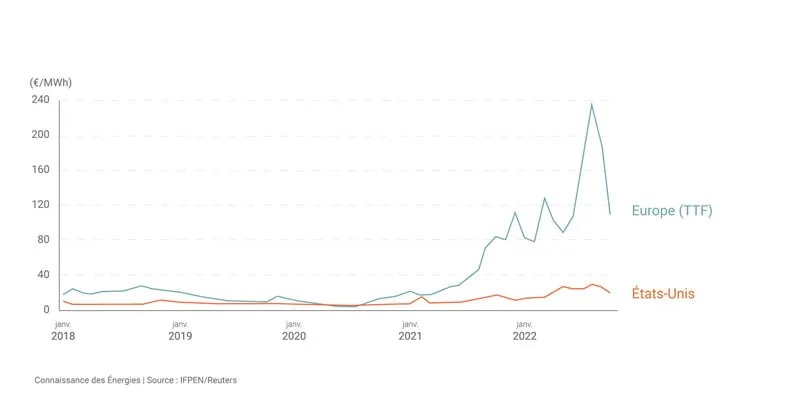

Gaz naturel

Les prix du gaz sur le marché européen (TTF) sont approximativement 5 à 10 fois plus élevés que sur le marché américain. Une forte hausse des livraisons de GNL américain à l’Europe pourraient « impacter l’activité économique aux États-Unis » mais ce pays « conservera une marge de compétitivité par rapport à l’Europe », indique Guy Maisonnier.

Sur le marché européen (place de marché « TTF » aux Pays-Bas), il convient d’abord de noter que « la hausse du prix du gaz est antérieure à la guerre en Ukraine et s'explique au 2e semestre 2021 par la reprise économique, notamment en Chine », souligne Jacques Percebois, avec déjà des contraintes sur l’offre (« des contraintes imprévues sur les unités GNL en particulier », mentionne Guy Maisonnier). Fin 2021, le niveau de remplissage des stocks était ainsi « relativement faible » en Europe.

Le début de la guerre en Ukraine a entraîné de nombreuses incertitudes et l'arrêt progressif des importations russes n'a fait qu'augmenter les prix qui se sont envolés au mois d’août 2022, avec l’effondrement des livraisons russes via Nord Stream 1 qui n’ont été que partiellement compensées en par des livraisons de GNL vers l’Europe.

Le prix du gaz a fortement chuté sur le marché européen en octobre 2022 avec les annonces européennes sur la demande, la « solidarité » européenne (ex : exportations directes de gaz de la France vers l’Allemagne) et le remplissage des stocks rassurant les marchés. Les cours restent toutefois très volatils, notamment en raison des « anticipations d’une disponibilité plus ou moins forte du GNL américain », rappelle Jacques Percebois.

Des « fortes variations sont envisageables au cours des prochains mois […] les tendances actuelles montrent que le marché anticipe pour le moment des tensions tout au long de 2023 », selon Guy Maisonnier.

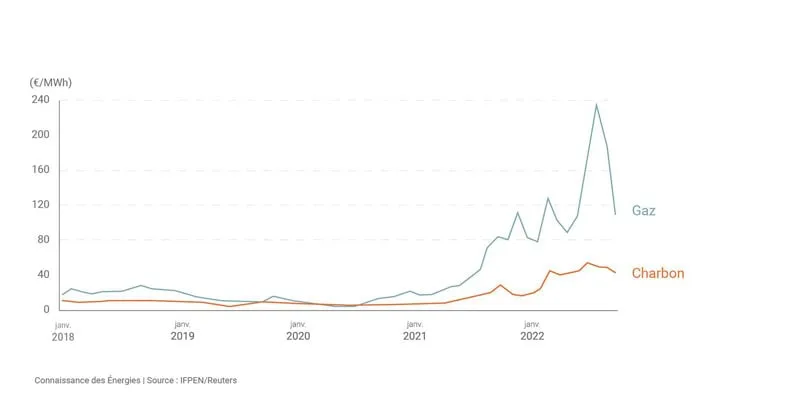

Charbon

Le prix du charbon – première source d’électricité dans le monde (35,9% de la production au 1er semestre 2022) – ne s’est pas envolé comme celui du gaz. Jacques Percebois avance plusieurs explications possibles : « c'est un marché assez concurrentiel avec beaucoup d'offreurs […] les perspectives de croissance sont moins optimistes pour la Chine, de loin le premier importateur mondial de charbon » (la Chine a compté pour près de 52% de la consommation mondiale de charbon en 2021). S’y ajoute « la forte baisse du coût du fret maritime ».

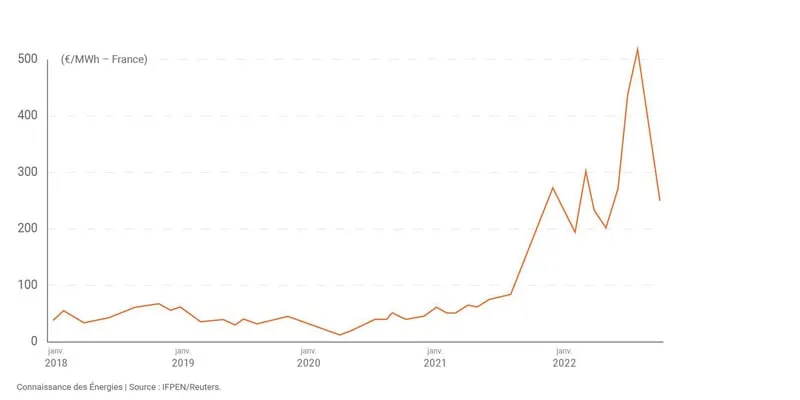

Électricité

Les prix de l’électricité en Europe (sur le graphe pour livraison en France) suivent largement l’évolution des prix du gaz. Cette forte corrélation est due à la logique du « merit order » qui consiste à caler les prix sur le coût marginal de la dernière centrale appelée, généralement une centrale à gaz en période de forte consommation.

La volatilité des prix tient « aussi à la plus ou moins grande disponibilité des productions renouvelables ou nucléaire », souligne Jacques Percebois.

Des « fortes tensions sont anticipées par les marchés à terme, en particulier en hiver, avec un prix moyen de 530 €/MWh pour 2023 (base prix à terme au 26 octobre ; fortes variations envisageables sur les prochains mois) », indique Guy Maisonnier qui rappelle que RTE juge ces prix excessifs sur l’hiver prochain.

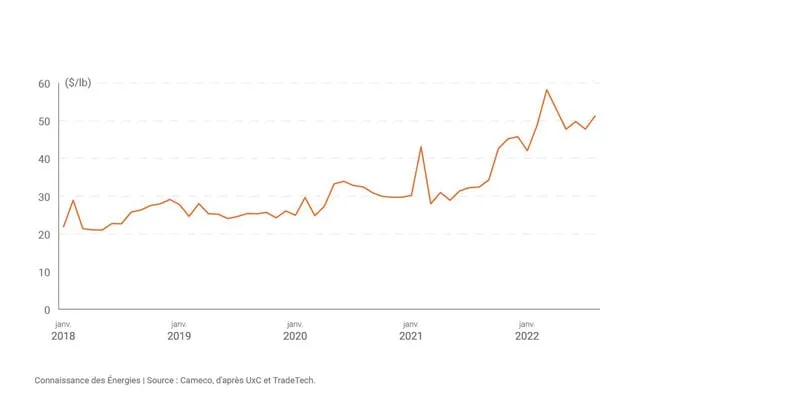

Uranium

Jacques Percebois rappelle que « le coût de l'uranium est modeste dans le coût de production du kWh nucléaire ».

La reprise des projets de construction de centrales nucléaires (56 réacteurs en cours de construction dans le monde, dont 18 en Chine et 8 en Inde selon l’AIEA) est « la principale cause de l'augmentation forte du prix de l'uranium […] un prix qui était très bas jusqu'en 2020 », souligne Jacques Percebois. Certaines anticipations de prix à la hausse peuvent également traduire la crainte d'une réduction des exportations du Kazakhstan selon lui.

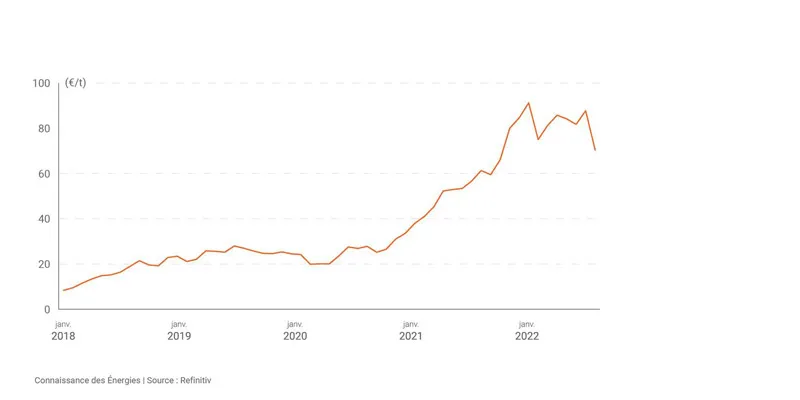

CO2 sur le marché carbone européen

Pour comprendre l’envolée du prix sur le marché carbone européen de la tonne de CO2 (à un niveau très faible auparavant) en 2021, il faut d’abord rappeler que ce marché « est rentré dans sa 4e période au 1er janvier 2021, avec une distribution de quotas d’émissions de CO2 beaucoup plus restrictive », souligne David Proult, chercheur à l'institut de recherche et d'études en économie de l'énergie du CEA. « Le système de réserve de stabilité (mis en place en 2019) permet par ailleurs de « retirer temporairement ou définitivement des quotas pour éviter une suroffre sur ce marché ».

La hausse du prix du gaz a par ailleurs « favorisé la substitution des centrales à charbon à celles utilisant le gaz et comme les centrales à charbon émettent en moyenne 2 fois plus de CO2 que les centrales à gaz, cela a entrainé une hausse de la demande de quotas de CO2 », indique Jacques Percebois. La reprise économique et le manque de production nucléaire ou de disponibilité des renouvelables ont conforté cette hausse du prix de la tonne de CO2.

À titre indicatif, un prix de la tonne de CO2 de 70 € augmente le coût de la production d’électricité de 28 €/MWh pour le gaz et de 68 €/MWh pour le charbon « qui reste malgré tout compétitif », précise Guy Maisonnier. Ce dernier envisage une « relative stabilité des marchés à terme autour de 70 à 80 € » la tonne de CO2.

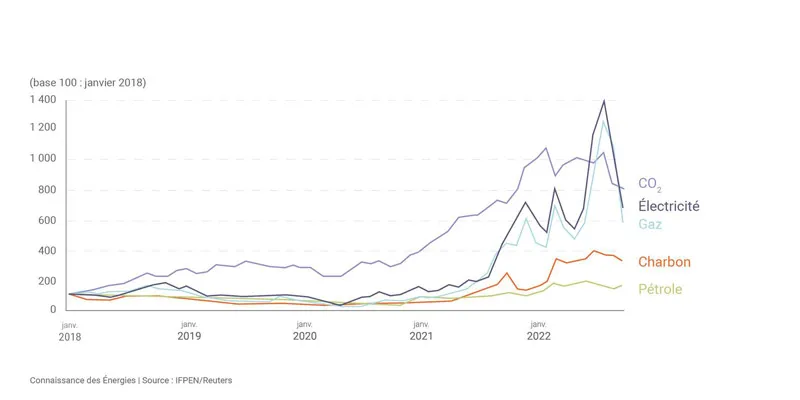

Graphe comparatif (évolution avec base 100 en janvier 2018)

Sources / Notes

- Enquête de septembre 2022.