C’est en 1999 qu’est repéré le premier gisement important de gaz naturel en Méditerranée orientale ; puis, après les études de Noble Energy en secteur israélien, le bureau américain d’études géologiques annonce, en mars 2010, que le bassin levantin contiendrait plus de 3 500 Gm3 (milliards de m3) de gaz(1). Recherches et découvertes se multiplient. Les réserves font rêver : satisfaction des besoins nationaux, exportations possibles, royalties et même fourniture à l’Europe.

Pourtant, malgré l’absence du gaz russe, l’enthousiasme retombe. Estimations erronées ? Loin de là ! Mais l’instabilité politique de la Méditerranée orientale n’est pas un vain mot.

Les gisements et les réserves sont bien présents

Dans le secteur israélien où Mari a été le premier exploité, de nombreux autres gisements ont été mis au jour (les données ci-après sont les réserves annoncées) : Dolphine (2,3 Gm3), Sara et Mira (180 Gm3), Tanin (31 Gm3), Karish (51 Gm3), Royee (91 Gm3), Shimshon (15 Gm3), Katlan en 2023 (68 Gm3) et surtout Tamar (300 Gm3) et Leviathan (620 Gm3).

L’Égypte dispose, elle, de 12 champs de production au large du delta du Nil dont Zohr, exploité depuis 2017 (850 Gm3), et en décembre 2022, elle annonce un nouveau site, le bloc Nargis(2), dont les réserves sont évaluées à près de 100 Gm3.

Au sud de Chypre, le gisement Aphroditi est découvert en 2011 (sans doute 140 Gm3). S’y ajoutent Kalypso (170-230 Gm3), Glavkos (140-220 Gm3), Ilektra, Kronos, tous explorés entre 2019 et 2021, mais encore non exploités.

Gaza Marine, au large de la bande de Gaza, et des découvertes récentes évaluées à 700 Gm3 sous les eaux libanaises complètent l’état actuel des connaissances. De nombreux forages effectués par la TPAO dans les eaux turques et quelques tests en eaux syriennes n’ont rien donné. Si l’ensemble des estimations en 2015 faisait du bassin du Levant une réserve égale à 37% de celles des États-Unis(3), les chiffres ont presque doublé depuis lors.

Une production encore limitée

Les grandes sociétés de la planète sont à l’œuvre. Noble Energy/ Chevron sont à l’origine des découvertes israéliennes (avec Delek) et chypriotes ; ENI détient Zohr en coopération avec l’Egyptian General Petroleum Corporation, et joue un rôle primordial à Chypre avec Total Energies ; Kogas, Shell, BP, Exxon, le Qatar sont aussi présents.

Bien sûr, la production de gaz égyptien ne représente en 2022 que 1,6% de la production mondiale, celle d’Israël 0,53%. Chacun des États concernés n’est pas un géant du gaz naturel, mais il peut satisfaire tout ou partie de ses besoins énergétiques (Israël a de quoi couvrir sa consommation de gaz pendant au moins un demi-siècle, Aphroditi suffirait à la consommation chypriote) et même exporter. Israël en 2022 a ainsi exporté 10 Gm3 de gaz vers la Jordanie, l’Égypte, environ 12 Gm3 de gaz en 2021 (trois fois plus qu'en 2019) ; par ailleurs, elle dispose d’usines de liquéfaction à Ikdu, Damiette et Port-Saïd qui lui permettent de traiter et réexporter vers l’Europe du gaz israélien ou chypriote.

Très vite s’est posée en effet la question des ventes vers l’Europe occidentale. L’État hébreu étudie avant 2010 la possibilité d’un gazoduc rejoignant la Turquie et son réseau qui conduit vers l’Europe ; en 2020, le gazoduc El Arish-Askhalon destiné à l’origine à approvisionner Israël, après un temps d’arrêt, fonctionne en sens inverse et, en 2021, un accord est signé pour un nouveau gazoduc vers l’Égypte partant du gisement Leviathan.

Par ailleurs, en 2013, la Commission européenne classe parmi les projets d’intérêt commun la construction d’un gazoduc géant, Eastmed, qui unirait les gisements israéliens et chypriotes à l’Europe passant par Chypre, la Crète, la Grèce continentale, puis Otrante par le gazoduc Poséidon… après 1 900 km d’un trajet difficile en zone sismique. On aurait là un gaz quasiment européen ! La Commission a financé des études techniques ; au port de chypriote de Vassiliko une usine flottante traiterait les apports israéliens, Chypre, Israël et la Grèce signent plusieurs accords… et parallèlement on étudie et finance l’EuroAsia interconnector, un câble sous-marin de 1 200 km qui reliera Israël, Chypre à la Grèce, apportant de l’électricité née du gaz israélien. Mais Eastmed n’avance pas, et EuroAsia interconnector est attendu en 2019.

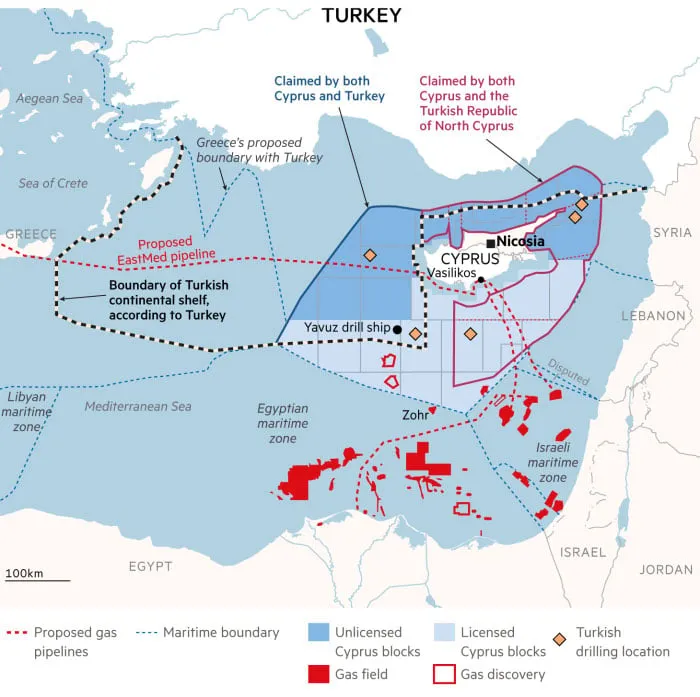

Les délimitations des zones gazières en questions

De tels investissements ont besoin de sécurité à long terme. Ce n’est pas le cas. Avec quel État négocier ? La Convention des Nations Unies sur le droit de la mer (ou UNCLOS) signée en 1982 à Montego Bay (Jamaïque) est supposée répondre à la question : elle crée une Zone Économique Exclusive (ZEE) qui s’étend jusqu’à 200 milles nautiques (370 km) à partir des côtes, qu’il s’agisse de continent ou d’îles (art.121). Les États, si l’espace disponible est trop étroit, doivent s’accorder entre eux ou s’adresser au Tribunal international, fixer leurs limites et les déclarer officiellement à l’ONU.

Progressivement tous les États ont signé cette convention sauf… les États-Unis, Israël et la Turquie(4); cette dernière a même été « seule à voter contre une résolution de l’Assemblée générale des Nations unies de 2019, qui appelle ses membres à harmoniser leurs législations nationales avec l’UNCLOS »(5). Les nappes détectées sont très proches : le maigre Aphroditi est à 6 km de Zohr et à 34 km de Léviathan, la délimitation des ZEE se révèle donc très discutée, en particulier entre Israël et ses voisins, et entre Chypre et la Turquie.

Au sud, le gouvernement israélien reconnaît une ZEE(6) gazaouie, en autorisant à exploiter le gisement de Gaza Marine 1 et 2, mais la situation incertaine et l’actualité n’incitent pas à y investir, même si disposer de cette énergie serait profitable à Gaza. Au nord, après 10 ans de blocage dus à l’influence du Hezbollah qui refuse tout accord avec Israël dont il ne reconnaît pas l’existence, les négociations ont repris avec le Liban en 2020. Elles ont abouti en octobre 2022 à un accord partiel qui laisse en suspens le sort d’une bande de 15 km de large, mais permet l’exploitation de part et d’autre des nappes de Karish et de Cana.

Les problèmes politiques empêchent par ailleurs la réalisation d’un gazoduc reliant Israël à la Turquie : la voie terrestre se heurte à l’impossibilité de traverser la Syrie, la voie sous-marine n’est plus possible depuis la rupture des relations diplomatiques entre Israël et la Turquie en 2010. L’aggravation récente de la situation régionale ne peut améliorer la situation. Enfin, les relations avec l’Égypte varient selon les orientations politiques des gouvernements, les besoins égyptiens et la multiplication des attentats contre le gazoduc dans le Sinaï.

L'exploitation des gisements chypriotes bloquée

La possible exploitation des réserves sous-marines chypriotes est, elle, totalement bloquée. Depuis août 1974, 36% du territoire de la République de Chypre est occupé par l’armée turque malgré de nombreuses condamnations de l’ONU. La partie occupée s’est autoproclamée République turque de Chypre nord en 1983, proclamation condamnée par l’ONU d’un État qui n’est reconnu que par la Turquie, son « protecteur » militaire (avec près de 40 000 soldats présents) et financier (plus d’un tiers du budget de l’« État »).

Seule la République de Chypre – qui comprend la totalité de l’île – peut donc légalement négocier les ZEE et les contrats avec les sociétés gazières. N’oublions pas que depuis 2004 les eaux chypriotes sont des eaux européennes. Mais le président Erdoğan développe et proclame depuis plus de 10 ans sa théorie du Pays bleu (Mavi Vatan) selon laquelle son pays aurait droit à une vaste surface maritime en Égée et en Méditerranée ; il refuse les termes de la Convention de 1982, refuse l’idée d’attribuer une ZEE aux îles (préférant la définition d’un plateau continental plus avantageuse pour lui), enfin il refuse de reconnaître la légitimité de la République de Chypre à représenter l’île.

©ArtyomSokolov, CC BY-SA 4.0, via Wikimedia Commons

Donc, tandis que le gouvernement chypriote négocie un accord de ZEE avec l’Égypte en 2003, avec le Liban en 2007, avec Israël en 2010, le président Erdoğan signe avec Chypre nord un accord qui confie forage et exploitation à la société turque TPAO. Chypre définit dans sa ZEE 12 blocs de recherche, la TPAO en dessine 7 qui recoupent 6 des blocs de Chypre7).

La Turquie dessine, revendique et passe aux actes : en février 2018, la marine turque empêche ENI de procéder à des recherches dans le bloc qui lui a été concédé. Depuis lors chaque sortie d’un navire turc de forage en Méditerranée orientale est source de tensions pendant que l’Union européenne préfère regarder ailleurs (sauf Emmanuel Macron qui s’est rendu dans l’île en 2024). La possible exploitation des gisements chypriotes est donc bloquée et l’usine prévue à Vassiliko n’a pas encore vu le jour. Un pays ne peut empêcher le passage d’un conduit sous-marin dans sa ZEE, mais la Turquie n’a pas accepté la Convention. Selon son dessin, Eastmed passerait dans ses eaux, mais selon le dessin grec, ce serait uniquement en eaux européennes…

La Turquie signe avec la Libye en 2019 un accord de ZEE, avantageux pour elle, accord jugé illégal par l’UE, car non conforme à l’UNCLOS et signé par une faction au pouvoir à Tripoli sans avis du Parlement. La TPAO conforte sa position en investissant dans des recherches gazières au large de la Libye ; le président Erdoğan depuis le changement de pouvoir en Syrie s’efforce de dessiner avec ce pays une délimitation des eaux avantageuse pour imposer sa présence en Méditerranée. La Grèce aussi dessine sa zone qui, grâce à l’île de Kastellorizo, en appliquant la règle de l’UNCLOS, rejoint celle de Chypre, elle signe un accord sur les ZEE avec l’Italie et un autre avec l’Égypte en 2020 ; enfin, elle développe rapidement depuis 2021 avec Chypre et Israël un axe militaire et économique très complet.

Alors le gaz levantin pourrait-il aider l’UE à se passer du gaz russe et de coûteuses importations de GNL américain ? Les solutions envisagées aujourd’hui sont coûteuses et très dépendantes de l’instabilité politique et des incertitudes régnant dans la région. S’il n’y a pas de « guerre du gaz », il n’y a pas non plus d’union sacrée énergétique.

Si l’exploitation et le traitement du gaz israélien et égyptien progresse régulièrement, l’actualité ne permet guère d’espoirs concernant celui de Chypre puisque le président Erdoğan refuse toute négociation sur le sort de l’île.

Sources / Notes

- Site de l'USGS (U.S. Geological Survey).

- L'Égypte annonce la découverte d'un gisement de gaz de réserves estimées à 99 milliards de mètres cubes, Enerdata, 19 décembre 2022.

- Le Liban, un nouvel Eldorado pour l’exploration du pétrole et du gaz, Sia Partners, 7 janvier 2019.

- Géopolitique de Chypre. 1re partie. Pourquoi la guerre du gaz ?, Jean-François Drevet, Diploweb.com, 19 septembre 2021.

- Du gaz en Palestine, Jean-Sébastien Guillaume, Conflits, 14 novembre 2023.

Sur l’ensemble de la question ,voir Joëlle Dalègre, Un siècle de relations gréco-turques, 2022, l’Harmattan, Paris (carte des blocs p. 197).