Ce qui s’était passé avant la réunion de Vienne

Fin novembre 2016, les pays membres de l’OPEP ont conclu un accord pour réduire leur production de pétrole de 1,2 million de barils par jour (Mb/j) à partir de janvier 2017(1). Cet engagement visait à accélérer la remontée des cours de pétrole qui avaient chuté aux alentours de 30 $ par baril début 2016(2) (sous l’effet de la très forte hausse de la production américaine d’huile de schiste).

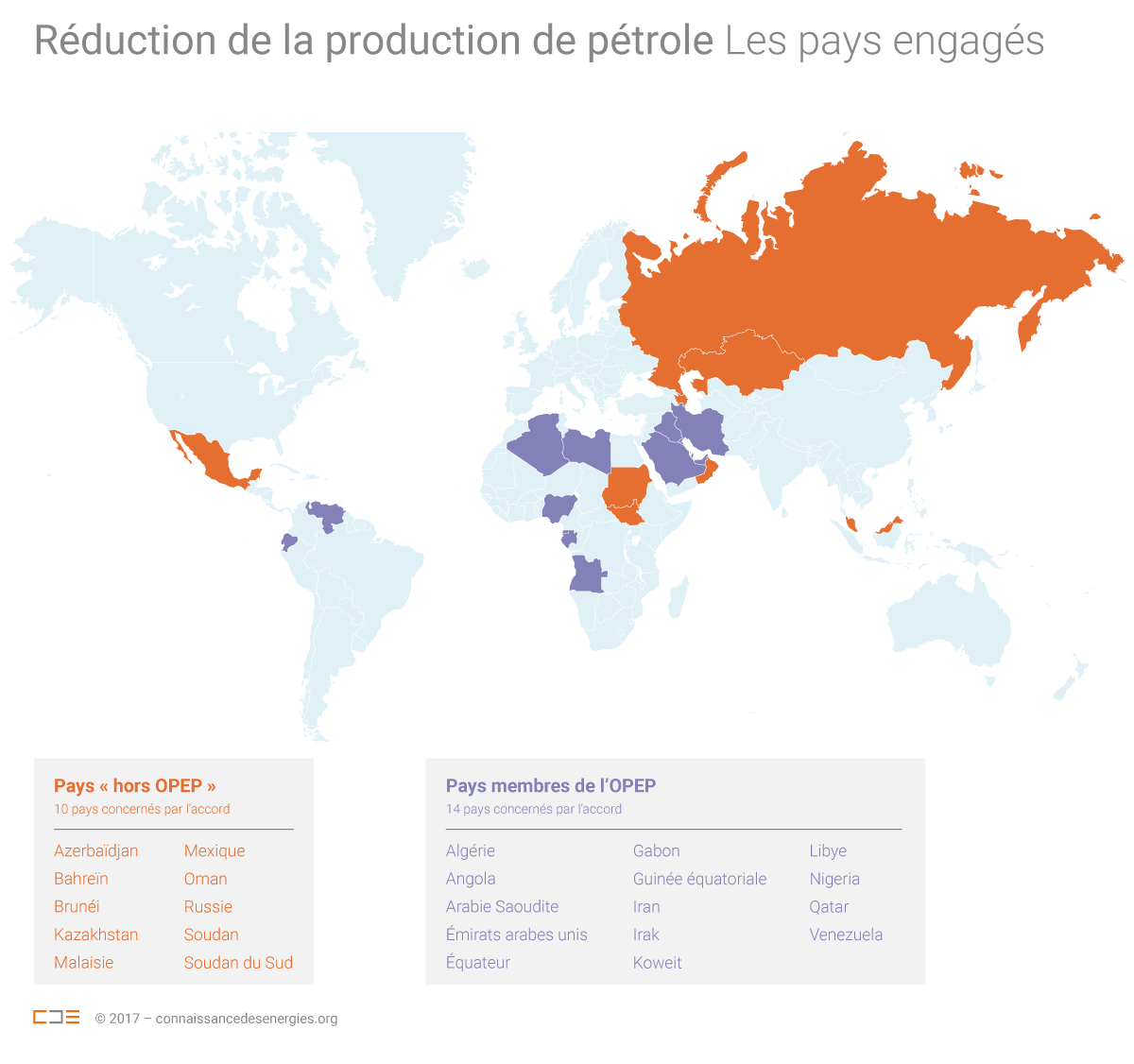

En décembre 2016, 10 producteurs non membres de l’OPEP, aux premiers rangs desquels la Russie, se sont associés à l’objectif de réduction de l’offre pétrolière (à hauteur de 558 000 barils par jour). En mai 2017, membres et non membres de l’OPEP ont convenu de poursuivre leurs efforts jusqu’à fin mars 2018.

A ce jour, la stratégie de l’OPEP et des autres pays « associés » a été « plutôt satisfaisante pour réduire les stocks et peser sur le prix mais les shale oil restent toujours une menace », constate Guy Maisonnier, ingénieur économiste à IFP Énergies nouvelles. « Le niveau des excédents de stock détenus par les pays occidentaux ont été divisés par deux depuis 2016 mais ils restent élevés, à hauteur de 200 millions de barils », précise-t-il.

Malgré les tensions actuelles au Moyen-Orient (entre l’Arabie saoudite et l’Iran, sanctions contre le Qatar), les pays de l’OPEP ont « bien conscience de la fragilité du prix qui est soutenu grâce à l’accord de novembre 2016, un argument suffisant pour obtenir un consensus pétrolier », indique Guy Maisonnier.

Ce qui a été décidé le 30 novembre

Lors de la 173e réunion de la Conférence de l’OPEP, l’Arabie saoudite, premier exportateur mondial de pétrole, a convenu avec les ministres de l’OPEP et de 10 autres pays (Azerbaïdjan, Bahrein, Brunei, Kazakhstan, Malaisie, Mexique, Oman, Russie, Soudan et Soudan du Sud) de maintenir leurs quotas de production jusqu’à fin 2018, soit une prolongation de 9 mois de l’accord précédent(3). Un « non-événement » selon une note du cabinet d’analyse financière AlphaValue tant cette décision avait été anticipée par les marchés.

La Libye et le Nigéria, jusqu’ici exemptés de quotas, seront désormais associés à l’effort de réduction : leur production cumulée devrait être limitée à 2,8 Mb/j selon les membres de l’OPEP (soit une baisse de 0,4 Mb/j par rapport au niveau de production actuel). « C’est un point important pour stabiliser le prix du pétrole, les hausses de leur production cette année avaient pesé à la baisse » sur les cours, souligne Guy Maisonnier.

Le plafonnement de la production des deux pays n’est toutefois pas mentionné dans le communiqué de presse final, constate AlphaValue, ce qui incite à une certaine prudence sur le caractère contraignant de l’objectif. Le ministre nigérian du pétrole Emmanuel Ibe Kachikwu a indiqué que la production serait « volontairement limitée » mais qu’il préférait « le terme d’objectif à celui de baisse ».

L’accord, reconduit à Vienne le 30 novembre 2017, concerne 24 pays qui comptent pour près 60% de la production pétrolière mondiale. (©Connaissance des Énergies)

Ce que la prolongation de l’accord peut/va changer

La réunion de l’OPEP n’a pas eu d’impact sur les cours du pétrole, son résultat ayant été anticipé : « le Brent se situe en moyenne à 62 $/b en novembre contre 57 $/b en octobre », rappelle Guy Maisonnier qui souligne que l’arrêt de l’oléoduc Keystone mi-novembre entre le Canada et les Etats-Unis a pu avoir un impact sur ce prix. La remise en service de l’oléoduc « permettra de vérifier l’impact réel de l’accord OPEP », confirme-t-il.

Il reste de nombreux incertitudes, « principalement associées à l’offre » selon les termes de la Déclaration de coopération(4) de Vienne, c’est-à-dire liées à l’évolution de la production américaine d’huile de schiste. « Un équilibre du marché entre offre et demande peut être atteint en 2018 sous réserve de ne pas avoir une trop forte progression de l’offre américaine », indique Guy Maisonnier.

« Globalement, les données de l’AIE et de l’EIA plaident pour un marché en équilibre en 2018, peut être au second semestre, alors que l’OPEP anticipe un déficit important au second semestre fondé sur des hypothèses de croissance modérée de l’offre américaine », développe Guy Maisonnier.

Pour Alexandre Andlauer, analyste financier chez AlphaValue, le schiste américain connaîtra au contraire une très forte croissance l’an prochain, « entre + 1,1Mb/j et + 1,5 Mb/j » (avec une estimation de hausse de 1 Mb/j pour l’année 2017). Le 30 novembre, la « surprise » ne venait d’ailleurs pas de Vienne selon AlphaValue mais des États-Unis, où l’EIA a annoncé une hausse record de la production d’huile de schiste en septembre 2017 (+ 290 000 b/j)(5).

Signe des incertitudes actuelles, les acteurs réunis à Vienne le 30 novembre prévoient de réexaminer le plafonnement de leur production dès juin 2018 en fonction des conditions de marché.

Sources / Notes

- Par rapport au niveau d’octobre 2016 (sources secondaires de l’OPEP).

- Cotations du Brent daté en $/baril depuis 2010, Ministère en charge de la transition écologique et solidaire.

- Un comité (JMMC pour « Joint Ministerial Monitoring Committee ») reste chargé de suivre les niveaux de production des différents pays engagés. Il est actuellement composé de l’Algérie, du Koweït, de l’Arabie saoudite et du Venezuela (Oman et la Russie, non membres de l'OPEP, y participent également).

- Déclaration de coopération de l’OPEP, 30 novembre 2017.

- Petroleum Supply Monthly, EIA.