Depuis 2020, la France a renforcé ses interconnexions électriques avec la Grande-Bretagne (IFA2 et ElecLink) et l’Italie (Savoie-Piémont), augmentant ses capacités d’importation à plus de 12 % de la puissance de son parc de production. Ces interconnexions permettent à la France d'exporter son électricité excédentaire, notamment issue de son parc nucléaire, tout en aidant les pays voisins à réduire leurs émissions de carbone. Concernant le gaz, la France a connu une réorganisation des flux gaziers et nettement augmenté ses exportations grâce notamment au GNL importé.

Définition et rôle

En 2017, l'exécutif européen fixait pour objectif qu'au moins 10% de l'électricité produite par un État puissent être transportée vers l'un de ses voisins d'ici 2020, et 15% d'ici 2030.

Pour le marché de l'électricité

Au sein du marché intérieur de l’électricité de l’Union Européenne, l’optimisation des interconnexions repose sur un principe clé : l'électricité est transférée de la région où son coût est le plus faible vers celle où il est le plus élevé.

Autrement dit, lorsque le prix de l’électricité est inférieur dans une région par rapport à une autre, l'électricité sera transférée de la région à bas prix vers celle à prix plus élevé. Ce mécanisme permet de niveler les prix et d’assurer une utilisation optimale des interconnexions.

Ce principe est appliqué par le biais d’un algorithme qui gère simultanément l’offre, la demande et les capacités d’interconnexion. Cet algorithme est utilisé dans le cadre du mécanisme de couplage unique journalier européen, qui fixe simultanément les prix et les volumes des échanges d’électricité entre les régions.

Le marché européen de l’électricité est organisé en différentes zones de marché, généralement correspondant aux États membres, et reliées par des interconnexions. Chaque jour, pour chaque heure, un prix unique de l’électricité est déterminé dans chaque zone. Ce prix résulte de l’équilibre entre l’offre et la demande sur les bourses d’électricité, via le marché journalier. Cette organisation permet une meilleure coordination entre les différents marchés nationaux, optimisant ainsi la production et la distribution d'électricité à l'échelle européenne.

Ainsi, toute la capacité d’interconnexion disponible est utilisée lorsqu’il existe une différence de prix entre deux régions. Cela permet de réduire les coûts de production à l’échelle européenne ; c’est donc ce qui renforce le marché intérieur de l’électricité de l’UE et permet une gestion optimale des ressources énergétiques entre les différents États membres. Elles illustrent la solidarité énergétique entre les pays européens ; les interconnexions ont notamment permis aux pays de tenir pendant la crise d'approvisionnement de 2021-2023.

Les interconnexions permettent d'importer de l'électricité lorsque la production interne est insuffisante et d'exporter en cas de surplus. Ce système garantit la sécurité d'approvisionnement, renforce la résilience du réseau électrique face aux perturbations et facilite également l'intégration des énergies renouvelables.

Pour le marché du gaz

Les points d'interconnexion de gaz jouent un rôle crucial dans le marché européen du gaz en facilitant les échanges entre pays, permettant ainsi de pallier les déséquilibres d'approvisionnement. En période de crise, comme celle liée à la chute des livraisons russes, les interconnexions françaises ont permis de répondre aux besoins accrus de ses voisins, notamment l'Allemagne et la Belgique, grâce à des taux d'utilisation élevés. De plus, les terminaux méthaniers français et le stockage de gaz ont renforcé la capacité d'exportation, stabilisant l'approvisionnement européen tout en diversifiant les sources d'importation.

Capacités d'importation et d'exportation d'électricité

La France échange directement des électrons avec la Belgique (Avelin-Avelerm, Aubange-Moulaine, Lonny-Achène-Gramme), l'Allemagne (Vigy-Uchtelfangen Muhlbach-Eichstetten), la Suisse (Génissiat-Verbois), l'Italie (Savoie-Piémont), l'Espagne, le Royaume-Uni (FabLink, IFA2, Aquing, GetLink, ElecLink, GridLink) et bientôt l'Irlande. Nous ne citons ici que les principaux points d'interconnexions.

La France dispose à fin 2023 de 20,6 GW de capacités moyennes d’exportation et de 18,7 GW de capacités d’importation (contre respectivement 13,5 GW et 9,8 GW en 2015), ce qui représente près d'un cinquième de l’appel de puissance maximal du réseau français. Le taux d’utilisation de ces interconnexions de la France dépasse 85% avec certains pays comme la Grande-Bretagne, l’Italie et l’Espagne en raison d’un différentiel de prix important.

Les capcités d'interconnexion électrique permettent aussi d'acheter ou produire de l'électricité dans un marché pour la vendre ou la consommer dans une zone voisine. Les gestionnaires de réseaux de transport (GRT) vendent des capacités d’interconnexion à long terme, jusqu'à un an avant la livraison de l'électricité. À l’échéance journalière, les GRT perçoivent des « recettes de congestion » basées sur les écarts de prix entre marchés et les volumes échangés. En phase d’équilibrage, ils gagnent des revenus via les plateformes européennes d'échange d'énergie d’équilibrage.

Les allocations de capacité aux interconnexions françaises ont généré des recettes élevées pour les gestionnaires de réseaux. Sur la période 2022-2023, elles ont atteint 2,9 milliards d’euros, ces recettes sont déduites des factures des consommateurs.

Il existe trois régions de capacité auxquelles la France appartient :

- Core : Allemagne, Autriche, Belgique, Croatie, France, Hongrie, Luxembourg, Pays-Bas, Pologne, Tchéquie, Roumanie, Slovaquie et Slovénie

- Italie-Nord : Autriche, France, Italie, Slovénie

- Europe Sud-Ouest : Espagne, France, Portugal

Les capacités d'entrées et de sorties pour le gaz

Le système gazier français est caractérisé par une grande diversité de moyens d’approvisionnement et des capacités d’importation importantes, offrant une flexibilité dans la gestion des ressources. Comparée à d'autres pays de l'Union européenne, la France est moins dépendante du gaz russe, avec seulement 17 % de ses importations provenant de Russie entre 2010 et 2021.

Cette dépendance structurelle aux importations est compensée par des infrastructures robustes, notamment les stockages souterrains, qui assurent une grande stabilité face aux variations de la demande et aux risques d'approvisionnement.

La France échange directement des molécules de gaz :

- via ses points d'interconnexions terrestres par gazoduc avec la Belgique (Taisnières B), l'Allemagne (Obergailbach), la Suisse (Oltingue) et l'Espagne (Larrau, Biriatou).

- Elle dispose aussi de deux points d’interconnexion virtuel (PIV) avec la Belgique (Virtualys) et l'Espagne (Pirineos).

- Elle dispose également de quatre terminaux méthaniers à Fos-Tonkin, Fos-Cavaou, Montoir-de-Bretagne et Dunkerque LNG pour réceptionner du gaz naturel liquéfié (GNL).

- Elle dispose enfin du gazoduc sous-marin Franpipe qui la raccord aux champs de production norvégiens de Mer du Nord.

Les capacités d’entrée de la France à fin 2023 atteignent 3 825 GWh/j et celles de sortie 799 GWh/j (contre respectivement 3 585 GWh/j et 658 GWh/ en 2015).

Dans le détail coici les capacités d'entrées et de sorties des 8 points d'interconnexion de gaz en France en 2023 :

- Dunkerque : Entrées de 519 GWh/j depuis le terminal méthanier et 569 GWh/j par gazoduc ;

- Le Havre : Entrée de 131 GWh/j depuis le terminal méthanier ;

- Montoir-de-Bretagne : Entrée de 381 GWh/j depuis le terminal méthanier ;

- Fos-sur-Mer : Entrée de 409 GWh/j depuis le terminal méthanier ;

- Taisnières : Entrée de 192 GWh/j par gazoduc ;

- Obergailbach : Entrée de 622 GWh/j et sortie de 100 GWh/j par gazoduc ;

- Oltingue : Entrée de 100 GWh/j et sortie de 259 GWh/j par gazoduc ;

- Pirineos : Entrée de 244 GWh/j et sortie de 170 GWh/j par gazoduc ;

- Virtualys : Entrée de 638 GWh/j et sortie de 270 GWh/j par gazoduc.

Données sur l'importation et l'exportation d'électricité

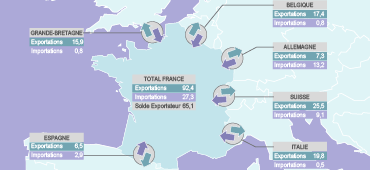

L’an dernier, la vente des 50,1 TWh d’électricité excédentaire par la France à d’autres pays européens a généré 4 milliards d’euros de recettes, résultant de 6,8 milliards d’euros d’exportations et 2,8 milliards d’euros d’importations. La France a en effet également besoin d’importer de l’électricité lors des périodes de pointe de consommation.

Ce chiffre est deux fois supérieur à la moyenne annuelle de 1,9 milliard d’euros entre 2015 et 2021, marquant un redressement significatif après une année 2022 marquée par d'importantes importations (7,3 milliards d’euros) dues à la faible disponibilité du parc nucléaire et à la crise énergétique.

Source : RTE Bilan Électrique 2024 - Graphique : Selectra

Les exportations françaises sont principalement dirigées vers l’Italie, la Belgique et la Grande-Bretagne. Le pays est toutefois importatreur net vis-à-vis de l’Allemagne, notamment en raison du fort développement de la production éolienne et photovoltaïque outre-Rhin qui n’est pas forcément corrélée à la demande.

Données sur l'importation et l'exportation de gaz

Historiquement, le gaz arrivait via les interconnexions du nord, telles que Dunkerque, Taisnières, et Obergailbach, tandis que la France exportait vers l'Espagne et l'Italie. Depuis 2022, avec la baisse des approvisionnements russes, la France a vu son rôle de pays de transit s'accentuer, augmentant les exportations vers la Belgique, l'Allemagne, et l'Italie. Ces exportations ont été soutenues par une hausse des importations de GNL et de gaz depuis l'Espagne, atteignant 160 TWh en 2022, tandis que les importations totales de gaz ont augmenté de 23 %. En 2023, les importations ont retrouvé leur niveau pré-crise, tandis que les exportations sont restées élevées.

En 2020, les flux d’entrée de gaz en France étaient de 518 TWh, légèrement diminués en 2021 à 507 TWh. En 2022, ils ont fortement augmenté à 630 TWh, avant de redescendre à 514 TWh en 2023. Concernant les flux de sortie, la France a exporté 85 TWh en 2020, un chiffre qui a baissé à 45 TWh en 2021. Cependant, en 2022, les exportations ont doublé pour atteindre 160 TWh, avant de diminuer légèrement à 138 TWh en 2023.

En 2023, 32% du gaz naturel importé venait de Norvège, suivi des USA (24% soit une part 8 fois plus importante qu'en 2020), et 12% d'Algérie et de Russie.

La part du GNL dans les approvisionnements français est passée de 35% à 58% entre 2021 et 2022, conséquence directe des sanctions prises après l'invasion russe en Ukraine. L'essentiel de la hausse de l'arrivée de méthaniers vient de gaz de schiste américain, alors que les importations de gaz russe et algérien ont été plutôt stables sur la période.

Source : Ministère de la Transition Écologique - Graphique : Selectra

Les dernières interconnexions à nos frontières

Le développement du marché intérieur de l'énergie en Europe passe en grande partie par un renforcement des interconnexions électriques et gazières. Celles de la France avec ses voisins ont notamment été significativement améliorées au cours des dix dernières années à l’image de la mise en service en 2015 de la ligne électrique entre Baixas en Pyrénées-Orientales et Santa Llogaia en Catalogne. Cette dernière a permis de doubler la capacité de l’interconnexion électrique entre la France et l’Espagne (qui s’élève désormais à 2 800 MW). A partir d’octobre 2022, 100 GWh/j de capacités de sortie de gaz ont été créées vers l’Allemagne afin de l’aider à faire face à la chute des approvisionnements en gaz russe.

De nouveaux projets, dont 2 GW avec l’Espagne d’ici 2028 avec le projet Golfe de Gascogne et 0,7 GW avec l’Irlande avec le projet Celtic Interconnector en 2027, renforceront davantage cette intégration européenne. Le Celtic Interconnector est un projet de liaison électrique sous-marine reliant la France et l’Irlande qui vise à échanger jusqu'à 700 MW d'électricité entre les deux pays. Long de 575 km, cet interconnecteur traversera la mer Celtique et permettra à l’Irlande de se connecter pour la première fois directement au réseau électrique européen, tout en augmentant les capacités d’exportation de la France. Ce projet est prévu pour être opérationnel en 2026.

Dans un rapport publié par la Commission de Régulation de l’Énergie (CRE), l'autorité dressait s’interrogeait sur la pertinence de renforcer certaines d'entre elles, face à des projets complexes et coûteux. Pour le gaz, le projet MidCat qui vise à renforcer l’interconnexion entre la France et l’Espagne coûterait par exemple près de 3 milliards d’euros (dont 2 milliards pour la partie française), sans qu’il présente, selon la CRE, un intérêt pour la sécurité d’approvisionnement française.

Et à l'avenir ?

Développement des échanges électriques

Plus généralement, la transition énergétique vers une réduction des énergies fossiles repose sur l'électrification des usages. Cela entraînera une hausse significative de la demande et de la production d'électricité en Europe, avec une forte expansion des énergies renouvelables. Ce développement modifiera la répartition géographique de la production et nécessitera davantage de flexibilité dans les réseaux. Les interconnexions seront cruciales pour assurer une bonne circulation de l'électricité au sein de l'Union européenne, et l'augmentation de la production décarbonée nécessitera des capacités d'interconnexion accrues.

Baisse des échanges de gaz

Les interconnexions gazières existantes continueront d’être utiles à la sécurité d’approvisionnement au cours des prochaines décennies, y compris dans le contexte déjà amorcé de baisse de la consommation, mais devraient s'amenuir fortement en 2050.

Notons que le Sénat néerlandais a voté le 16 avril 2024 la fin définitive de l’exploitation du gisement de Groningue, le plus important de l’Union européenne, au 1er octobre 2024, mettant un terme à plus de 60 ans d’exploitation.

Les importations de gaz naturel devraient progressivement diminuer au profit du biogaz, une alternative locale et renouvelable. Cette transition vers le biogaz contribuerait à réduire la dépendance aux importations tout en décarbonant l'approvisionnement énergétique.

Sources : GRDF + Ministère de la Transition Ecologique

Essor de l'hydrogène

Enfin, le développement de l’hydrogène, vecteur énergétique prometteur, pourrait conduire à créer des interconnexions.

L'hydrogène pourrait ainsi jouer un rôle clé dans la décarbonation des secteurs industriels et énergétiques, tout en renforçant l'intégration des réseaux énergétiques européens. La création de ces interconnexions devrait favoriser la coopération entre États membres pour atteindre les objectifs de neutralité carbone à long terme.