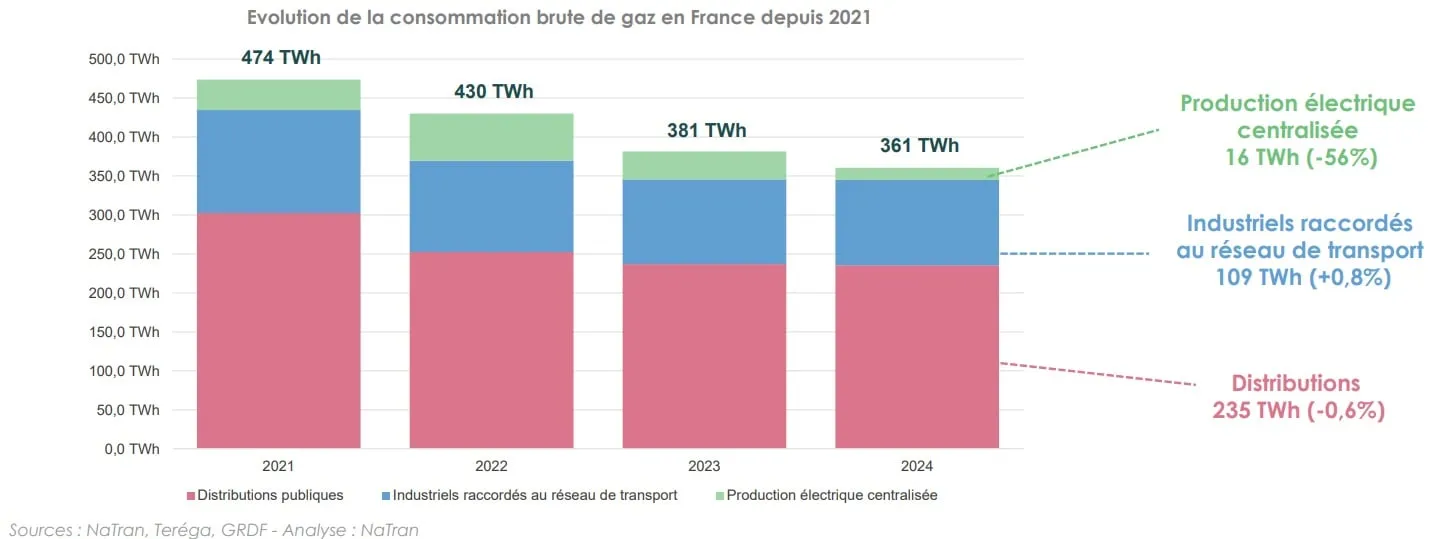

Une consommation brute en baisse de 5,5%

En 2024, la consommation brute de gaz naturel en France (361 TWh) a encore chuté de 5,5% par rapport à 2023, « confirmant la tendance baissière observée depuis 2022 ». Cette chute est quasiment intégralement due au « recul spectaculaire » de la production électrique des centrales à gaz.

En 2024, la production des centrales à gaz en France a en effet chuté drastiquement, leur consommation de gaz (16 TWh) reculant de 56% par rapport à 2023. Malgré cela, NaTran rappelle « le rôle d'équilibrage du système électrique » joué par ces centrales, avec 7 GW disponibles pilotables pouvant être démarrés en près d'une demi-heure.

Par ailleurs, les efforts de sobriété et mesures d'efficacité se sont « maintenus en 2024 », souligne le gestionnaire de réseau pour expliquer la baisse de consommation de près de 0,6% des clients en distributions publiques (ménages et petits professionnels, - 1,4% pour les données « corrigées du climat »). Quant aux clients industriels directement raccordés au réseau de transport, leur consommation est « en légère reprise » (+ 0,8% en 2024), portée par les secteurs de la chimie, du raffinage-pétrochimie, de la métallurgie et de l'agroalimentaire.

Pour les ménages, NaTran s'attend à une poursuite de l'« érosion tendancielle » dans les années à venir (compte tenu des différents facteurs évoqués : sobriété et efficacité énergétique avec l'évolution du parc de chaudières notamment).

Importance du GNL (russe)

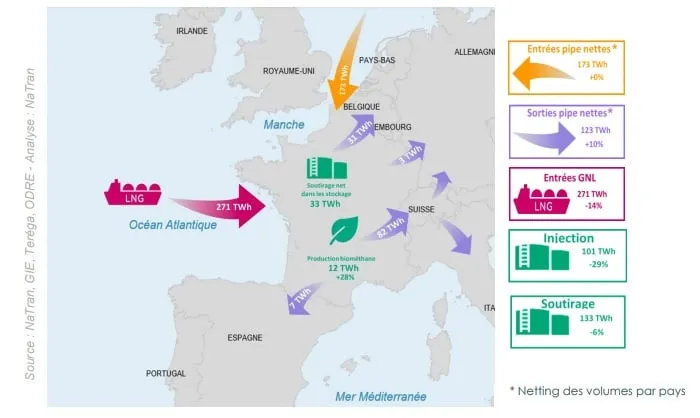

Côté approvisionnement, la France a « confirmé sa place de point d'entrée majeur du GNL en Europe » en 2024 (24% des importations européennes). Le gaz naturel liquéfié a compté pour 57% des entrées de gaz en France l'an dernier (contre 43% par gazoducs, avec du gaz provenant désormais exclusivement de Norvège, souligne NaTran). Ces entrées de GNL ont toutefois baissé de 14% en 2024, avec la baisse des consommations et un recours accru aux sites de stockage.

Quid de l'origine de ce GNL ? Selon une analyse du think tank IEEFA de février 2025, les flux de GNL russe vers l'Europe(1) ont augmenté de 18% en 2024, faisant de la Russie le 2e fournisseur européen de GNL (16% des livraisons en 2024), loin derrière les États-Unis (46%). Pour NaTran, la traçabilité du GNL est « un sujet complexe » compte tenu des nombreuses sources.

Précisons que le niveau de transit de gaz depuis la France vers les pays voisins a nettement augmenté (+ 10% en 2024, avec 123 TWh exportés sur l'année). Le gestionnaire de réseau souligne l'importance de la bidirectionnalité de ces flux pour assurer la souplesse du transit du gaz en Europe.

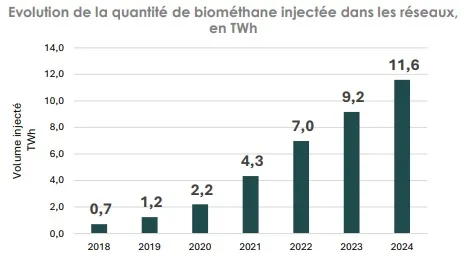

Une hausse de 26% des injections de biométhane

NaTran insiste par ailleurs sur la contribution croissante des gaz renouvelables en France, avec une « croissance soutenue » notamment de la filière biométhane qui a injecté 11,6 TWh dans les réseaux en 2024 (« l'équivalent de la production de 2 tranches nucléaires »), à partir de 731 sites de méthanisation.

La publication en juillet 2024 du décret fixant les trajectoires des certificats de production de biométhane (couvrant la période jusqu'à fin 2028) souligne par ailleurs l'intérêt de l'État pour la décarbonation du réseau gazier, selon NaTran.

La prochaine PPE pourrait intégrer un objectif d'injection de 44 TWh à l'horizon 2030, jugé « atteignable » par NaTran (avec une multiplication par 5 sur son réseau du nombre de points de « rebours » qui consistent à « comprimer le biométhane non consommé sur un réseau de distribution pour ensuite l'injecter vers le réseau de pression supérieure »(2)).

Le gestionnaire de réseau réaffirme par ailleurs son soutien à deux autres filières « innovantes » de gaz renouvelables (pyrogazéification et gazéification hydrothermale), attendant des incitations privilégiant leur développement, et souligne la structuration progressive du marché de l'hydrogène en Europe(3).

Un risque d'approvisionnement en 2025 ?

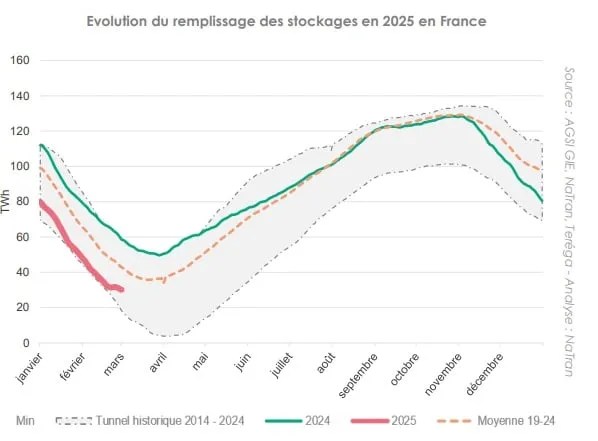

Les capacités de stockage de gaz en France ont été « fortement sollicitées » dès le mois de novembre 2024 6 pour des raisons d'« opportunité économique » 6 et le niveau de remplissage des stockages français n'est actuellement plus que de 22% (environ 30 TWh début mars 2025, contre de l'ordre de 50 TWh l'an dernier à la même époque).

Si NaTran appelle à utiliser ces stockages de manière responsable, le gestionnaire de réseau exclut un risque d'approvisionnement d'ici la fin de cet hiver, y compris en cas de vague de froid dans les trois prochaines semaines (ce qui n'est pas prévu).

NaTran appelle par ailleurs à démarrer la prochaine campagne de remplissage « le plus rapidement possible » dès la fin de l'hiver en avril.

Pour rappel, l'UE impose aux États membres d'atteindre un niveau de remplissage de 90% de leurs capacités de stockage gazier au 1er novembre (un niveau atteint en 2024 dès le 5 septembre par la France). Des discussions sont en cours au niveau européen sur cette obligation, NaTran « appliquera » les éventuelles modifications résultant de ces discussions.

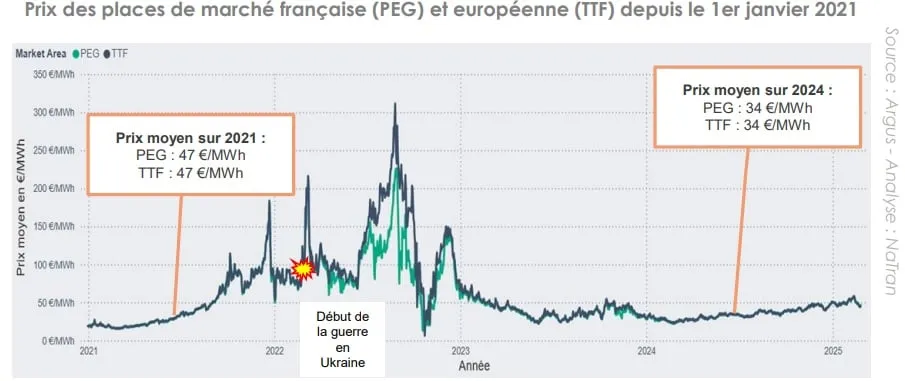

À quels prix ?

En 2024, les prix de gros sur les marchés européens ont « progressé régulièrement mais avec une volatilité moins marquée que les années précédentes ». À moyen terme, sur la base des analyses des expéditeurs, NaTran attend un prix autour de 45 €/MWh en 2025 avec encore des tensions autour des approvisionnements du GNL, puis un relâchement de ces tensions menant à une chute des prix jusqu'à un niveau de l'ordre de 27 €/MWh à l'horizon 2028(4).

Pour les consommateurs, il est en revanche « difficile de se prononcer » pour NaTran, notamment en raison de l'évolution possible des taxes et de la dimension politique associée à la transition énergétique.