Plus de GNL russe

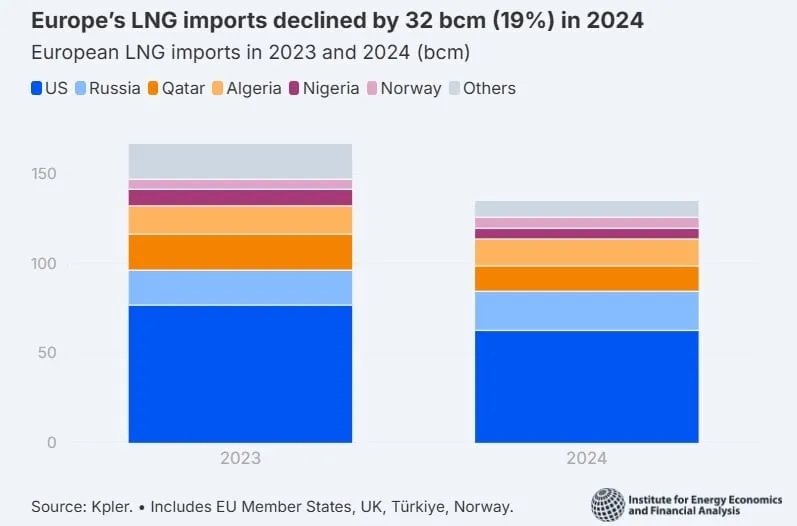

La consommation européenne de gaz a chuté d'environ 20% entre 2021 et 2024, notamment en raison des politiques de sobriété et d'efficacité et du déploiement des énergies renouvelables. Avec une consommation gazière relativement stable en 2024, l'Europe a réduit de 19% ses importations de GNL l'an dernier par rapport au niveau de 2023. Les importations de gaz naturel liquéfié en 2024 ont en particulier chuté de 47% au Royaume-Uni, de 29% en Belgique et de 28% en Espagne.

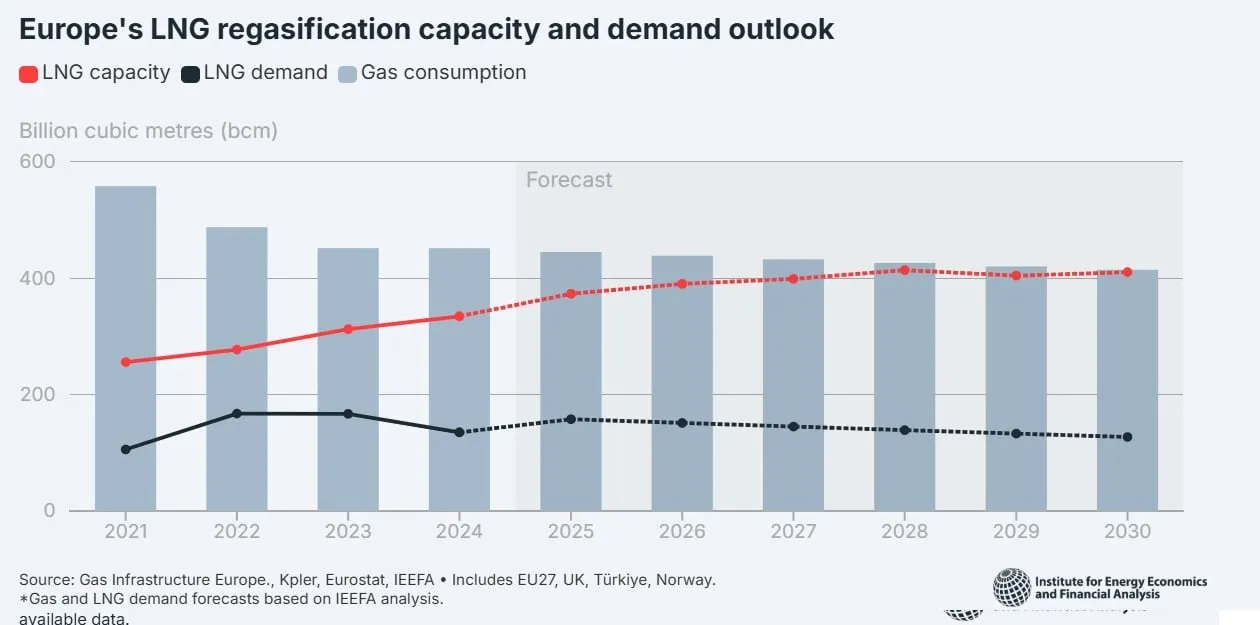

Pour rappel, les pays européens ont fortement développé leurs infrastructures de regazéification depuis la guerre en Ukraine (les capacités européennes d'importation de GNL ont augmenté de 31% depuis début 2022) pour se détourner du gaz russe mais « ces constructions ne correspondent pas à la demande », constate l'IEEFA.

En outre, les importations européennes de GNL russe ont augmenté de 18% en 2024 (+ 12% pour les importations des pays de l'Union européenne), révèle le think tank : les pays européens ont importé 21,8 milliards de m3 de gaz (Gm3) sous forme liquéfiée depuis la Russie l'an dernier, contre 19,5 Gm3 en 2023. Et ce malgré l'objectif de l'UE de sortir de la dépendance aux énergies fossiles provenant de Russie d'ici 2027.

Précisons que la France, l'Espagne et la Belgique ont compté pour 85% des importations européennes de GNL russe en 2024. Selon l'IEEFA, les pays de l'UE ont dépensé 6,3 milliards d'euros pour leur approvisionnement en GNL russe entre janvier et novembre 2024.

Ana Maria Jaller-Makarewicz, consultante à l'IEEFA indique également que « SEFE, anciennement Gazprom Germania, a signé un contrat de 20 ans pour acheter 3,9 milliards de mètres cubes de GNL Yamal par an pour les livrer à Gail India après les avoir transbordés dans les ports de l'UE ». Mais « il semblerait que SEFE trouve d'autres sources pour approvisionner Gail en GNL et envoie plutôt les cargaisons de GNL Yamal vers l'UE » .

Les États-Unis, toujours le principal fournisseur européen de GNL

Alors que les flux de GNL russe vers l'Europe ont augmenté en 2024, ceux de GNL américain ont baissé de 18% l'an dernier (et les livraisons de GNL du Qatar ont chuté de 30%). Mais les États-Unis restent de loin le principal fournisseur européen de GNL (62,8 Gm3), comptant encore pour 46% des importations du continent en 2024.

Suivent donc :

- la Russie (16% des importations européennes de GNL) ;

- l'Algérie (11%) ;

- le Qatar (10%) ;

- la Norvège (5%) ;

- le Nigéria (4%).

Des terminaux de regazéification de moins en moins utilisés

La baisse de la demande gazière européenne « contraste avec la vague d’investissements dans de nouvelles infrastructures d’importation », alerte l'IEEFA. De fait, le taux moyen d'utilisation des terminaux de regazéification européens a chuté à 42% en 2024, contre 58% en 2023 (la moitié de ces terminaux ont eu un taux d'utilisation inférieur à 40% l'an dernier).

Selon les prévisions actuelles de l'IEEFA, les capacités d’importation de GNL de l’Europe pourraient encore augmenter de 60% d'ici à 2030 (par rapport au niveau de 2021). « Et ce, malgré une nouvelle baisse de la demande de GNL prévue d’ici 2030 ».

Le think tank estime que le taux d'utilisation des terminaux de regazéification européens pourrait chuter à 30% à l'horizon 2030.