Des facteurs « haussiers » malgré l'échec de Doha

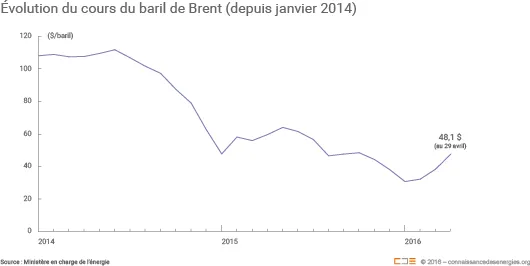

Au 29 avril 2016, le prix du baril de Brent atteint 48,1 $, soit un niveau proche de la moyenne d’octobre 2015 (48,4 $/baril) et plus de 25% plus élevé que le prix moyen au mois de mars 2016 (38,3 $/baril)(1). Début avril, IFP Énergies nouvelles(2) rappelait que l’éventualité d’un accord autour d’un gel de la production ne constituait qu’un des facteurs d’évolution des prix du brut parmi d’autres (croissance de la demande mondiale de pétrole, importance de la baisse de l’offre américaine et des pays ayant réduit leurs investissements en exploration/production, progression de l’offre iranienne).

Or, plusieurs facteurs jouent en faveur d’un rééquilibrage progressif entre offre et demande, en particulier aux États-Unis où la baisse de production avoisine 0,7 Mb/j depuis le pic de production en 2015 et où la consommation de produits pétroliers est en hausse. IFP Énergies nouvelles cite parmi les autres facteurs « haussiers » une moins grande incertitude sur le contexte économique chinois et la faiblesse du dollar.

En amont et à la suite de la réunion de Doha, plusieurs événements ont de plus renforcé « l’optimisme » des marchés quant à une réduction de l’excédent d’offre. L’EIA américaine note ainsi qu’une grève de travailleurs au Koweït a temporairement affecté la production de ce pays (qui atteint 2,6 Mb/j) après la réunion et que des perturbations avaient déjà touché en mars le Nigéria, la Libye (dont la faculté de revenir à son niveau de production d’avant crise, soit environ 1,5 Mb/j, reste incertaine) ainsi que l’Irak(3).

Le retrait des sociétés de services Haliburton et Schlumberger du Venezuela a par ailleurs renforcé les inquiétudes concernant les développements futurs dans ce pays qui dispose des premières réserves prouvées de pétrole au monde (mais où les coûts de production sont très élevés). Les marchés anticipent enfin l’impact sur l’offre pétrolière de la baisse des investissements en exploration/production, notamment au Brésil.

Une hausse des prix toujours menacée par la « réactivité » américaine

Selon Guy Maisonnier, économiste à IFP Énergies nouvelles, « la perspective à terme d’un scénario d’oscillation pendulaire du prix du pétrole est envisageable sous l’effet de la réactivité de l’offre américaine ». Des milliers de puits forés mais non exploités pourraient en effet être mis en production en cas de remontée suffisante des cours, rappelle la société de services américaine Baker Hughes. Rappelons que la baisse de la production américaine d’huile de schiste a été bien plus faible que celle escomptée lors de la chute des cours.

D’autres facteurs sont également susceptibles de faire à nouveau baisser les cours du pétrole, notamment le souhait de l’Irak et de l’Iran d’augmenter leurs exportations et le très haut niveau des stocks américains de pétrole(4). Dans ces conditions, un mouvement de « yo-yo » des prix est envisageable dans les prochains mois selon IFP Énergies nouvelles.

Pour rappel, l’excédent d’offre sur le marché pétrolier par rapport à la demande était, au 1er trimestre 2016, évalué par IFP Énergies nouvelles à 1,8 million de barils par jour (Mb/j), soit à peine moins que la moyenne de 2015 (excédent de 1,9 Mb/j). Le prix du baril de brut reste à l’heure actuelle moitié moins élevé que la moyenne des cours en 2014(5).

Évolution des cours du baril de Brent (©Connaissance des Énergies)

Sources / Notes

- Historique du Brent

- Vers un rééquilibrage possible du marché pétrolier fin 2016 ou début 2017, IFP Énergies nouvelles

- This Week in Petroleum, EIA

- Plus de 150 millions de barils au-dessus des niveaux de 2013 et 2014.

- 99 $/baril.