Analyste financier chez Alphavalue

Le pétrole de schiste (ou « light tight oil ») a fait des États-Unis le premier producteur mondial de pétrole. En 2014, la production de ces hydrocarbures non conventionnels a atteint dans ce pays 4,2 millions de barils par jour, soit 49% de l’ensemble de la production américaine de pétrole brut(1).

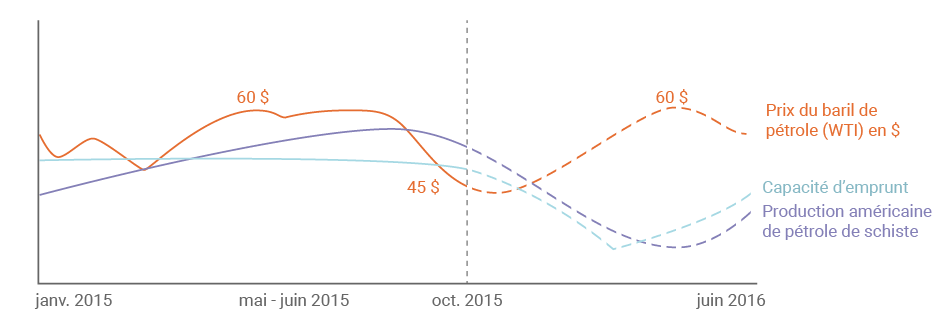

Cette production de pétrole de schiste a continué à augmenter début 2015, malgré la baisse des cours, jusqu’à atteindre un pic de 4,6 millions de barils par jour au début de l’été. Depuis lors, la production américaine de pétrole de schiste a toutefois perdu 300 000 barils par jour… Cette baisse devrait se poursuivre, et plus rapidement que prévu, tant que les prix du baril de brut resteront sous les 50 $ aux États-Unis (cours du WTI(2)).

La résistance des acteurs du schiste a en effet montré ses limites face à un prix du baril inférieur à 45 $. Au printemps dernier, les producteurs ont cru que les prix du baril, alors remontés à 60 $, allaient à nouveau augmenter. Ils se retrouvent aujourd’hui contraints de devoir vendre leur pétrole à un prix bien plus bas.

Étant souvent de petite taille, les « start-ups » du pétrole de schiste sont incapables de s’autofinancer.

Ces sociétés à fort potentiel de croissance ont besoin de beaucoup de liquidités pour forer de nouveaux puits et compenser le déclin de ces puits (qui est bien plus rapide que dans le cas des gisements « conventionnels »). Étant souvent de petite taille, les « start-ups » pétrolières exploitant les gisements de pétrole de schiste sont incapables de s’autofinancer. Leur endettement est donc élevé. Dans un rapport récent, l’EIA américaine a ainsi constaté que 83% des flux de trésorerie des producteurs de pétrole de schiste sont employés pour rembourser des dettes.

Les lignes de crédit contractées par ces sociétés auprès des banques (sur 1 à 2 ans) leur permettent à court terme d’augmenter le niveau de leur production. Mais ces lignes de crédits sont basées sur l’estimation du « cash flow » à venir, autrement dit sur le niveau de production attendu durant les 12 mois suivants et sur le prix de vente du pétrole (prix de marché)…

Dans un contexte de très forte baisse du prix du pétrole, le manque de forages et de trésorerie a transformé un cercle vertueux (une production plus élevée pour compenser les prix bas du pétrole et maintenir la capacité d’emprunt) en un cercle vicieux : la baisse de production et la chute des cours conduisent à des réductions de la capacité d'emprunt, ce qui diminue les investissements, donc le nombre de forages et les prévisions de production, etc.

Avec l’arrêt de nombreux forages, la baisse du niveau de production espéré (qui sert de base pour le prêt calculé par les banques) entraîne une perte de garantie pour les prêts en cours. Les banques demandent alors davantage de garanties ou forcent les compagnies à vendre des actifs pour rembourser leurs prêts.

Aujourd’hui, la production américaine de pétrole de schiste chute chaque mois d’environ 50 000 barils par jour.

On peut estimer que le point d’inflexion, d’un cercle vertueux vers un cercle vicieux, s’enclenche aux alentours de 50 $ par baril de WTI. Seul un rebond franc au-dessus de ces prix permettra ainsi aux acteurs du schiste américain d’enrayer leur baisse de production (sous réserve que les ouvriers ne quittent pas la région).

Aujourd’hui, la production américaine de pétrole de schiste chute chaque mois d’environ 50 000 barils par jour. Cette chute pourrait être trois fois plus rapide (chaque mois, une baisse supplémentaire de 150 000 barils par jour) après les renégociations des crédits actuels. La production de pétrole de schiste des États-Unis pourrait au total baisser de plus d’un million de barils par jour début 2016 par rapport au pic de l’été 2015.

Cette évolution aura toutefois pour avantage de provoquer un rebond des prix du pétrole à plus de 60/65 $. Après la baisse actuelle, la production de schiste pourrait ainsi encore doubler dans les prochaines années aux États-Unis (scénario avec un prix de 70 $ dans les 10 prochaines années).

L’OPEP, qui se réunit le 4 décembre à Vienne, a donc gagné la première bataille avec un baril à 40 $ (ayant entraîné une baisse de la production américaine) mais perdra la suivante avec un baril à 60 $ : les budgets de ses pays membres ne seront toujours pas équilibrés tandis que les acteurs américains du schiste seront eux bien de retour.

Interdépendance entre cours du brut, capacité d'emprunt et production de pétrole de schiste aux États-Unis (Source : AlphaValue)