Une acquisition « dans la continuité » de la stratégie de Total

Total a conclu un accord avec les principaux actionnaires de Direct Energie(1), comptant pour 74,33% du premier fournisseur alternatif d’énergie en France. Le montant global de cette acquisition avoisine 1,4 milliard d’euros, indique Total(2). Le reste des actions de Direct Energie côtées en Bourse doivent être rachetées ultérieurement par le biais d’une offre publique obligatoire, au prix de 42 euros par action (soit près de 30% de plus que le cours de clôture du 17 avril).

Selon les termes du PDG de Total Patrick Pouyanné, cette acquisition illustre l’ambition du géant pétrolier de « devenir la major de l’énergie responsable », avec notamment la poursuite de son développement dans la production et la distribution d’électricité et de gaz (en France et en Belgique). Pour rappel, Total avait déjà acquis le fournisseur belge Lampiris en juin 2016(3) et lancé une offre « Total Spring » de distribution de gaz et d’électricité en octobre 2017.

L’acquisition de Direct Energie s’inscrit ainsi « dans la continuité » de la stratégie de Total qui « paie le potentiel de développement d’un entrant sur le marché qui a réussi et bénéficie d’un savoir-faire », indique Jacques Percebois, professeur émérite à l’Université Montpellier I. Déjà présent dans le stockage d’électricité avec l’acquisition du fabricant français de batteries Saft en 2016, Total se positionne entre autres sur toute la chaîne électrique, de la production (avec une prise de participation dans EREN RE en septembre 2017) à la distribution, notamment en vue du développement de la mobilité électrique.

Le parc électrique de Direct Energie que va absorber Total compte deux centrales à gaz (de 800 MW de puissance cumulée) et 550 MW de capacités renouvelable. Total, qui disposait déjà d’un parc de 900 MW de puissance installée, « se fixe l’objectif de disposer d’une capacité globale d’au moins 10 GW à l’horizon de 5 ans » (gaz et renouvelables). Pour rappel, ces capacités doivent être ramenées aux facteurs de charge, qui varient d’une filière à une autre et d’un site à un autre, afin de connaître le volume d’électricité produit in fine.

Un objectif de plus de 6 millions de clients en 2022

En matière de fourniture d’énergie, Total annonce disposer de 1,5 million de clients (particuliers et professionnels) à ce jour en France et en Belgique. S’y ajouteront les 2,6 millions de clients de Direct Energie, qui en faisaient le premier fournisseur alternatif d’énergie en France (bien derrière les fournisseurs historiques EDF et Engie). A l’horizon 2022, Total ambitionne désormais de compter « plus de 6 millions de clients en France et plus de 1 million de clients en Belgique ».

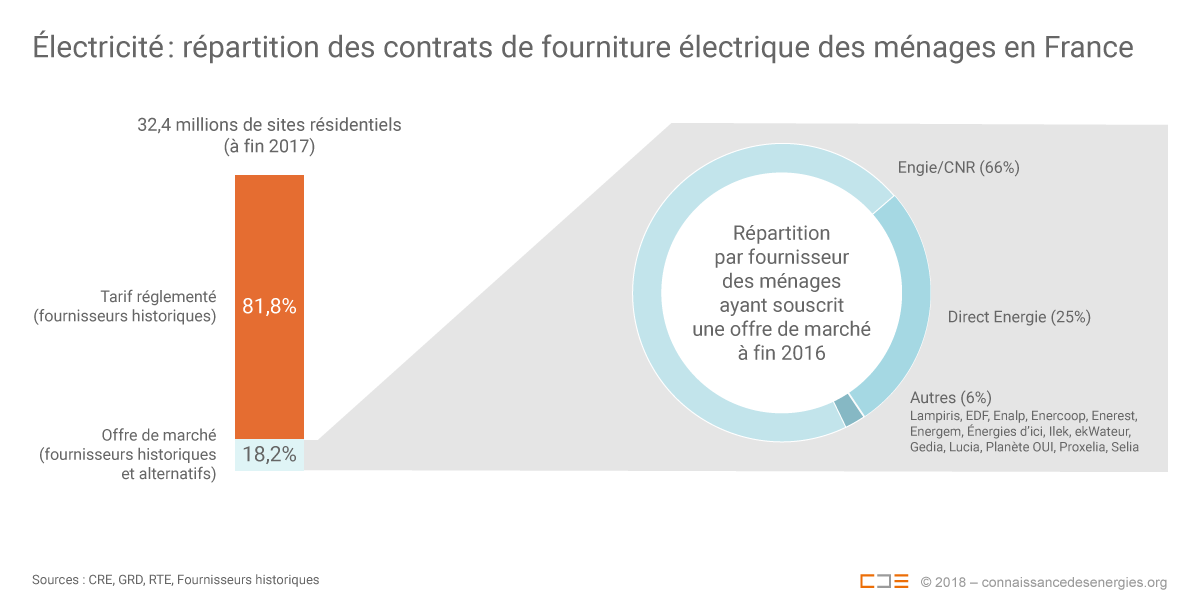

Sur le marché de la distribution d'énergie, le géant français se positionne ainsi au premier plan, alors que les tarifs réglementés de vente (TRV) en France, proposés uniquement par les fournitures historiques d’énergie (principalement EDF pour l’électricité et Engie pour le gaz mais aussi des « ELD » implantées localement), sont appelés à disparaître.

Pour rappel, tous les consommateurs français peuvent souscrire depuis juillet 2007 à une offre dite « de marché » dont le prix est librement fixé par contrat, soit auprès d’un fournisseur « historique », soit auprès d’un fournisseur « alternatif ». A fin 2017, la part de marché des fournisseurs alternatifs sur le marché résidentiel (en nombre de sites) n’était toutefois encore que de 17,9% pour la fourniture d’électricité et de 26,2% pour celle de gaz naturel(4), et ce malgré de nombreuses offres de marché proposant des prix inférieurs aux TRV.

Face à la concurrence de plus en plus forte sur les marchés de détail de l’énergie (avec de nombreux petits fournisseurs proposant des offres spécifiques), il est possible que « d’autres mouvements de fusions-acquisitions ou de participations croisées » se développent selon Jacques Percebois. Selon lui, les opérateurs historiques vont être contraints « d’adopter une stratégie plus offensive » face à cette recomposition du marché, alors qu'ils bénéficiaient jusqu’ici des freins au changement des consommateurs.

Répartition en France des types de contrats des ménages pour leur fourniture d'électricité à fin 2017 (©Connaissance des Énergies, d'après CRE)

Sources / Notes

- Impala SAS, AMS Industries, Lov Group Invest et EBM Trirhena AG, Luxempart et Xavier Caïtucoli, PDG de Direct Energie (directement et au travers de sa holding CRESCENDIX).

- Communiqué de presse de Total du 18 avril 2018. Sur la base d’un prix de 42 euros par action (coupon détaché de 0,35 euro).

- Communiqué de Total du 14 juin 2016.

- Observatoire des marchés de détail de l'énergie, CRE, mars 2018.