Forage sur la formation d’Eagle Ford dans le sud du Texas. (©Anadarko)

Les cours du pétrole, principalement représentés par le WTI aux Etats-Unis et le Brent en Europe, sont influencés par une combinaison de considérations géopolitiques et de facteurs économiques. Le marché est souvent confronté à des signaux contradictoires.

La demande mondiale de pétrole, les niveaux de production des principaux pays producteurs, les réserves stratégiques et les décisions de l'OPEP (Organisation des Pays Exportateurs de Pétrole) jouent un rôle crucial dans la détermination des prix. Les tensions géopolitiques, comme les conflits au Moyen-Orient ou les sanctions économiques, peuvent provoquer des fluctuations significatives. Les chocs économiques, tels que la crise financière de 2008 ou la pandémie de COVID-19, peuvent provoquer des baisses drastiques de la demande et des prix, tandis que les périodes de reprise économique et certains résultats et annonces macroéconomiques tendent à soutenir une hausse des prix.

Le prix du baril de Brent coté à Londres est de 64.87 USD au 20/05/2025.

Les principaux cours de pétrole

Le Brent est souvent perçu comme un indicateur plus représentatif des conditions du marché international du pétrole.

Au jour le jour, des sociétés spécialisées dans l'analyse et le conseil, telles que SPI AM, Energi Danmark, Sell Side, DNB, ActivTrades, PVM Energy, Lipow Oil Associates, Seb, TD Securities, Commodity Research Group et Alphavalue, conseillent les investisseurs et les banques, qui disposent aussi de leurs propres analystes. Les agences de presse économiques et généralistes s'en font aussi l'écho, tant l'impact sur les économies peut être fort.

Brent

Source : Selectra

Le Brent est une référence mondiale pour les prix du pétrole brut, utilisé principalement en Europe, en Afrique et au Moyen-Orient. Il est extrait des champs pétrolifères de la mer du Nord et est également réputé pour sa haute qualité, bien que légèrement plus soufré que le WTI.

Le Brent sert de benchmark pour environ les deux tiers des contrats pétroliers mondiaux, ses prix étant fixés sur les marchés de Londres.

En raison de sa position stratégique et de sa large acceptation internationale, les prix du Brent sont influencés par des facteurs géopolitiques mondiaux, comme les tensions au Moyen-Orient, ainsi que par les décisions de l'OPEP et des variations dans la demande globale de pétrole.

WTI

Le WTI, ou West Texas Intermediate, est une référence majeure pour les prix du pétrole brut aux États-Unis. Il est extrait principalement des champs pétrolifères du Texas et est connu pour sa haute qualité, caractérisée par une faible teneur en soufre (pétrole léger et doux).

Le WTI est généralement utilisé comme référence pour le marché nord-américain, ses prix étant fixés au terminal pétrolier de Cushing, en Oklahoma.

En raison de son importance dans le marché américain, les prix du WTI sont sensibles aux dynamiques de production intérieure, aux niveaux de stock et à la demande des raffineries américaines. Les innovations technologiques, comme l'exploitation des schistes bitumineux, ont eu un impact significatif sur l'offre de WTI, faisant des États-Unis un acteur majeur dans la production mondiale de pétrole.

Historique des évolutions des cours de pétrole

Dates clés des marchés Brent et WTI

Le prix du Brent a également connu un pic en 2008, atteignant environ 150 $ avant de plonger à 40 $ suite à la crise financière mondiale. De 2010 à 2014, les prix ont oscillé autour de 100 $ grâce à une reprise économique globale, mais ont chuté en 2015, atteignant environ 30 $, principalement à cause de la surabondance de l'offre et de la concurrence accrue des producteurs de schiste. En 2020, les prix du Brent ont diminué drastiquement à cause de la pandémie de COVID-19, atteignant des niveaux proches de 20 $. Depuis, les prix ont rebondi, culminant à environ 120 $ en 2022, soutenus par la reprise économique et les perturbations de l'approvisionnement mondial dues aux conflits géopolitiques, notamment la guerre en Ukraine et les problèmes en mer Rouge.

En 2008, le prix du WTI a atteint un sommet historique à environ 150 $ en raison de la forte demande et des tensions géopolitiques, avant de chuter brutalement à environ 40 $ à la fin de l'année, conséquence directe de la crise financière mondiale. Entre 2010 et 2014, les prix ont récupéré, stabilisés autour de 100 $, avant de subir une nouvelle baisse marquée en 2015 à environ 40 $ à cause de l'augmentation de la production de schiste aux États-Unis. La période de 2020 a été caractérisée par une chute historique, les prix devenant négatifs en avril 2020 en raison de la pandémie de COVID-19 qui a paralysé la demande mondiale. Depuis, les prix ont repris, atteignant de nouveaux sommets en 2022 à plus de 120 $ en raison de la reprise économique post-pandémie et des tensions géopolitiques, notamment la guerre en Ukraine.

Comment expliquer l’écart entre les cours du Brent et du WTI ?

La différence de prix entre Brent et WTI peut s’expliquer par le fait que le pétrole Brent est plus mobile que le WTI et les coûts d’exportation du WTI sont plus élevés.

Aux États-Unis, les mouvements de pétrole par bateau pour passer d’un endroit à un autre doivent se faire avec des bateaux battant pavillon américain, avec un équipage américain, et réparé par des américains avec des pièces américaines.

Offre et demande de pétrole

L'offre et la demande de pétrole influencent directement les prix sur les marchés pétroliers : une augmentation de l'offre, comme une surproduction par les pays producteurs, tend à faire baisser les prix, tandis qu'une augmentation de la demande tend à les augmenter.

Production

Comme sur tout marché, moins il y a de production, plus les prix vont augmenter.

Un surplus d'offre sur le marché, comme on l'a par exemple vu lors de la montée en puissance des « light tight oil » aux États-Unis (hydrocarbures non conventionnels comprenant le pétrole de schiste)(3), avait provoqué une baisse des prix.

Des pays peuvent voir leur production s'effondrer à cause d'une mauvaise gestion, comme c'est le cas du Venezuela, qui est toutefois en phase ascendante, avec des volumes 2023 en hausse d'un tiers par rapport à 2020.

De façon générale, il est fréquent que certains pays n'arrivent pas à tenir leurs engagements de production, quand d'autres produisent plus qu'annoncé.

D'autres pays ont découvert des ressources récemment et commencent à produire et donc augmentent l'offre sur le marché. C'est par exemple le cas du Guyana, qui extrait désormais quotidiennement plus de 600 000 barils, alors que sa production était quasi-nulle il y a cinq ans seulement.

Consommation

La consommation mondiale de pétrole se situe autour de 10 millions de barils par jour (Mb/j). La demande mondiale de pétrole continue de croître chaque année, mais devrait faiblir avec l'électrification des transports.

La demande mondiale est généralement très dépendante de l'économie et du climat. Toutefois, la demande de pétrole est beaucoup plus stable que la demande électrique, la baisse de demande de pétrole est très rare.

A noter qu'il y a toujours une vague d'achats le premier jour du mois.

Gestion des réserves

Les stocks hebdomadaires de brut, d'essence et de produits distillés (diesel) sont scrutés par les analystes, et particulièrement la publication de l'état des stocks hebdomadaires commerciaux américains par l'Agence américaine d'information sur l'énergie (EIA), qui suit ceux de la fédération des professionnels du secteur, l'American Petroleum Institute (API).

Le gonflement des stocks a eu tendance à peser sur les prix. pour la semaine achevée le 15 mars. . baisse saisonnière normale

Lors de la période de maintenance des raffineries, le volume de brut est généralement emmagasiné.

Les prix à l'achat

Les pays producteurs peuvent décider d'augmenter ou de baisser ses prix, notamment pour liquider des surproductions ou quand ils ont besoin de liquidités. Ces livraisons directes impactent l'offre et la demande globale.

Considérations géopolitiques

Les considérations géopolitiques, telles que les conflits, les sanctions économiques et les décisions de l'OPEP, impactent significativement les marchés du pétrole en créant des incertitudes sur l'offre et la stabilité des prix.

Décisions de l'OPEP et de l'OPEP+

L’OPEP, et particulièrement l'Arabie Saoudite, a historiquement agi comme un « swing producer » en ajustant le niveau de sa production pour stabiliser les cours mondiaux, mais le partage désormais clairement avec les USA (non-membre de l'organisation).

Ils peuvent décider d'augmenter, stabiliser ou réduire la production?

Un petit déficit lié aux coupes de production vaut mieux qu'un grosse perte s'ils inondaient le marché. Il arrive qu'ils perdent des parts de marché, mais quand les prix montent, il est probable qu'ils prennent l'initiative pour combler le manque d'offre.

Les attentes sont en revanche parfois fortes chez les investisseurs et une non-décision peut être l’étincelle entraînant les prix du pétrole vers un niveau plus bas.

Intérêts nationaux

Les pays producteurs n'ont pas trop d'intérêt à réduire leur production, car la hausse des prix peut bénéficier à des pays concurrents.

A l'inverse, une baisse des prix, peut par exemple limiter la croissance de la production d’huile de schiste américaine dont les points morts se situeraient pour une grande partie entre 45$ et 50$. Mais aussi pénaliser les économies trop dépendantes du pétrole. Avec un prix du baril de 80 dollars, la Russie perdrait annuellement 100 milliards de dollars).

Certains pays producteurs sont mis en difficulté par la chute des cours, en particulier ceux ne disposant pas de fonds souverains qui permettent une diversification des recettes. Il est estimé qu’une baisse de 10% du prix du pétrole peut conduire à une chute de PIB l’année suivante allant de 0,8% à 2,5% pour ces pays.

Sanctions internationales

Les sanctions imposées contre la Russie, l’Iran et le Venezuela, comprenant un embargo pétrolier de la part de nombreux pays Occidentaux, peuvent réduire considérablement l'offre mondiale de pétrole, provoquant une hausse des prix.

En restreignant les exportations de ces pays, les sanctions perturbent les flux commerciaux et augmentent l'incertitude sur le marché. Par conséquent, les acheteurs se tournent vers d'autres sources, souvent à des coûts plus élevés, ce qui accentue encore les pressions sur les prix.

Conflits

Les conflits successifs au Moyen-Orient, une région clé pour la production mondiale de pétrole, créent des risques significatifs pour la stabilité de l'offre, entraînant souvent des hausses des prix en raison de l'incertitude et des perturbations potentielles de la production et du transport. Ces conflits peuvent endommager les infrastructures pétrolières, réduire la capacité de production et de transport, et provoquer des réactions spéculatives sur les marchés, accentuant les fluctuations des prix. Ces dernières années, Daech avait impacté la production de brut irakien et syrien et la situation entre Israël et la Palestine a électrisé toute la région.

Les attaques de drones ukrainiens contre les infrastructures pétrolières à l'intérieur même de la Russie perturbe les capacités de raffinage de pétrole du géant pétrolier.

Le prix du pétrole est aussi poussé par les inquiétudes sur des difficultés d'approvisionnement par la route commerciale de la mer Rouge, que plusieurs transporteurs maritimes ont annoncé ne plus emprunter, en raison de la multiplication des attaques dans cette zone par les rebelles Houthis du Yémen depuis quelques semaines. Or cela a des implications en termes de disponibilité des navires et de prix pratiqués : des durées de voyage plus longues augmentent le coût du transport et de l'assurance. La mer Rouge est une "autoroute de la mer" reliant la Méditerranée à l'océan Indien, et donc l'Europe à l'Asie. Environ 20 000 navires transitent chaque jour. Les expéditions de pétrole via le détroit de Bab al-Mandab qui sépare la péninsule arabique de l'Afrique (puis le canal de Suez ou l'oléoduc Suez-Méditerranée), représentaient environ 12% du total du pétrole acheminé par voie maritime au premier semestre 2023, et les expéditions de gaz naturel liquéfié (GNL) via ces routes à cette période constituaient environ 8% du commerce de GNL mondial. Une coalition de dix pays afin de faire face aux attaques répétées des rebelles Houthis du Yémen, soutenus par l'Iran, a été mise en place.

Facteurs macroéconomiques

Bien entendu, exporter du pétrole est un avantage économique important car cela rapporte des devises alors que d'autres pays doivent en débourser.

Au sein de l’Union européenne, la chimie (à base de naphta, dérivé du pétrole) est fortement concurrencée par la chimie américaine (à base de gaz de schiste).

Un niveau des cours pétroliers peut entraîner des milliards d'économies pour un pays importateur comme la France. Cet effet est susceptible de se propager à l’économie entière avec une possible augmentation du PIB en corrélation avec la baisse des cours.

Santé économique

Les marchés suivent les indicateurs d'activité des principales économies : Etats-Unis, Chine et Europe.

Le taux de croissance ou de récession, le taux de chômage, l'état de l'activité dans le secteur manufacturier, les importations de brut, les données sur la production industrielle... autant d'indicateurs scrutés par le marché.

Taux d'intérêt, inflation et valeur du dollar

Un cycle de baisse des taux affaiblit le dollar américain, or le pétrole se négociant en dollars, un billet vert faible soutient traditionnellement la demande en pétrole, car il renforce le pouvoir d'achat des acheteurs disposant de devises étrangères.

Un environnement de taux bas a aussi pour effet de soutenir la demande, liée à la croissance des pays consommateurs.

Un environnement de taux élevés a tendance à peser sur la croissance et donc la demande de brut.

Comment le prix du pétrole peut-il être négatif ?

Dans le contexte de l’épidémie de Covid-19, les marchés du pétrole ont été marqués par une forte surabondance de l’offre par rapport à la demande (l’Agence internationale de l’énergie estime que la consommation mondiale de pétrole en avril 2020 a été inférieure de 29 millions de barils par jour au niveau d’avril 2019). Face à l’effondrement de la consommation, les excédents de pétrole sont stockés dans des installations arrivant proches de la saturation.

Durant la semaine du 10 avril, le niveau des stocks américains de pétrole avait notamment augmenté de 19,2 millions de barils par jour (Mb/j), atteignant un volume total de 504 Mb, « soit environ 64% de la capacité totale de stockage de pétrole disponible aux États-Unis, estimée à 782 Mb », constate IFP Énergies nouvelles. La situation est « encore plus tendue à Cushing », site de stockage stratégique dans l’Oklahoma(7) dont le taux d’utilisation avoisine 70%.

Or, il n’existe « pas de vraies solutions » pour augmenter rapidement et de façon significative les capacités de stockage disponibles (les navires pétroliers sont certes utilisés comme réservoirs mais « leur capacité est limitée et leur prix de location augmente rapidement »).

Dans ces conditions, les détenteurs de contrats, ne trouvant pas d'acquéreur du fait de la faiblesse de la demande et de la rareté des disponibilités de stockage, peuvent être amenés à payer pour « l’enlèvement » de leurs barils. Les prix négatifs observés le 20 avril sont plus précisément liés « au débouclage des contrats à terme pour livraisons au mois de mai »(8), souligne IFP Énergies nouvelles.

L’EIA américaine faisait état d’une forte baisse du nombre de foreuses en activité aux États-Unis et la production pétrolière des États-Unis avait déjà reculé de 600 000 b/j depuis le début de l’année(9). Toutefois, arrêter des puits de pétrole et les relancer est un processus technique et coûteux. Il peut donc être préférable de payer pour se débarrasser du pétrole en trop, plutôt que de fermer des puits.

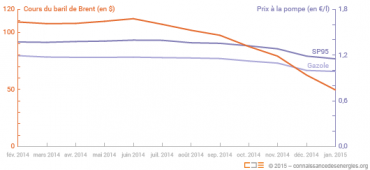

Quel impact ont les fluctuations sur les prix des carburants à la pompe en France ?

En France, les taxes comptent actuellement pour plus de deux tiers des prix des carburants à la pompe. Ce poids des taxes « amortit les variations, que ce soit à la hausse ou à la baisse », souligne Olivier Gantois, président de l'Union françaises des industries pétrolières (UFIP). Pour rappel, la TICPE, principale taxe pesant sur les prix des carburants, est constante pour une année donnée, avec un montant fixe perçu par litre vendu.

Pour un prix du Brent à 30 $/b, le prix de l’essence SP95 se situe à 1,25 €/l ; celui du gazole, à 1,20 €/l, soit 24 c€/l. Avec un cours du baril de Brent se maintenant aux alentours de 20 $/b, il estime la baisse de prix à la pompe de l’ordre de 5 c€/l.

Au niveau du consommateur final, l’automobiliste américain, qui paie nettement moins de taxes que l’européen, voit le prix à la pompe chuter quand le pétrole baisse.