L’industrie nucléaire rassemble les activités fournissant les équipements et tous les services nécessaires à la construction, à l’alimentation et à l’exploitation des centrales nucléaires productrices d’électricité.

L’utilisation de l’énergie nucléaire mobilise un ensemble complexe d’industries et fédère de multiples sous-traitants maîtrisant des technologies très diverses. Il s’agit d’une part de construire et de maintenir en bon état des centrales de production d’énergie et d’autre part de fournir les éléments combustibles qui permettront les réactions nucléaires et in fine la production d'électricité au sein de ces centrales.

Ces dernières activités, regroupées sous le vocable « cycle de combustible », vont de l’extraction de la matière première, l’uranium, jusqu’au traitement des éléments usés et au stockage des déchets ultimes. S'y ajoutent les opérations de démantèlement des installations obsolètes ou inutilisées.

La chaine de valeur de la filière nucléaire civile

L’extraction du minerai

L’uranium naturel est constitué de deux isotopes :

L’extraction de l’uranium naturel est réalisée en 2 étapes :

- le minerai exploité, dont la teneur est en moyenne de 1 à 2 kg d'uranium par tonne, est extrait d'une mine souterraine ou à ciel ouvert ;

- la matière première extraite est broyée et subit un traitement chimique afin d'en augmenter la concentration en uranium. Elle est ainsi transformée en « yellow cake », pâte jaune dont la teneur en oxyde d’uranium (U38.

Parmi les principaux acteurs dans ce domaine, citons(1) :

- Kazatomprom (Kazakhstan) ;

- Orano ;

- Cameco (Canada) ;

- ARMZ - Uranium One (Russie/Canada).

A eux seuls, le Kazakhstan, le Canada et l'Australie ont fourni près de 64% de la production mondiale d'uranium en 2012. Suivent le Niger, la Namibie, la Russie et l'Ouzbékistan.

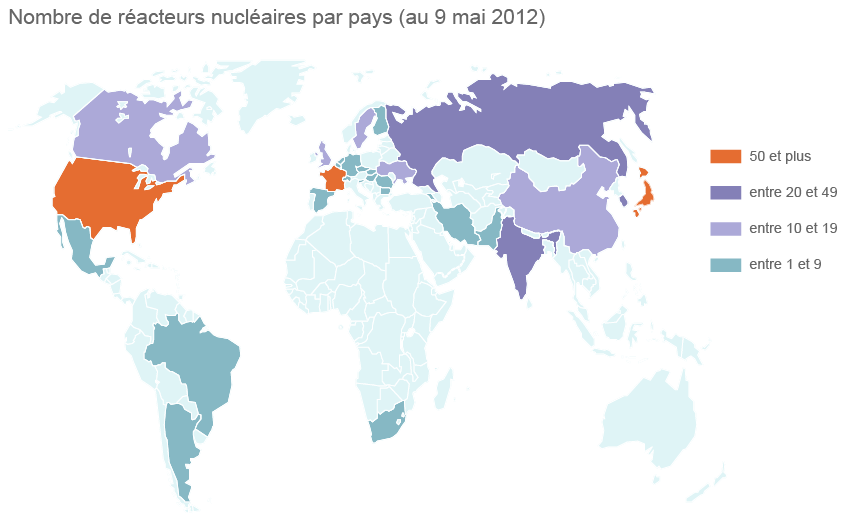

Nombre de réacteurs nucléaires par pays, d'après données de l'AIEA (©DR)

La conversion du « yellow cake » en hexafluorure d’uranium

Pour enrichir ensuite l'uranium en isotope 235 fissile, il faut le convertir en un composant gazeux. La conversion consiste à transformer l'U3O8 en hexafluorure d'uranium (UF6), solide qui devient gazeux à 56°C.

Cette conversion met en œuvre une série de procédés chimiques (précipitation, calcination, réduction, fluoration et oxydation) conduisant à l’UF6.

Parmi les principaux acteurs dans ce domaine, citons(2) :

- Atomenergoprom (Russie) ;

- Cameco ;

- ConverDyn (États-Unis) ;

- Orano.

L’enrichissement de l’hexafluorure d’uranium

L'UF6 (hexafluorure d’uranium) obtenu au terme de l'étape de conversion chimique n'est pas directement exploitable en réacteur, car trop pauvre en U235.

Il est nécessaire d’enrichir l’uranium, c’est-à-dire de faire passer la proportion d’U235 de 0,7 % à un taux de 3% à 5 %.

Actuellement deux procédés dominent le marché :

- la diffusion gazeuse est basée sur la différence de masse, très faible, entre les molécules d’hexafluorure d’uranium 235, plus légères que celles d’hexafluorure d’uranium 238. En les faisant filtrer à travers des membranes adaptées, on parvient, en multipliant suffisamment le nombre de cycles, à enrichir l’UF6 ;

- l'ultracentrifugation consiste à utiliser des centrifugeuses tournant à très grande vitesse. Les molécules les plus lourdes se retrouvent projetées à la périphérie, alors que les plus légères migrent vers le milieu de la centrifugeuse. Les centrifugeuses sont montées en cascades, le gaz passant ainsi de l'une à l'autre en augmentant progressivement sa teneur en U235.

Parmi les principaux acteurs dans ce domaine, citons :

- Rosatom (Russie) et Urenco (Grande-Bretagne) pour le procédé de centrifugation ;

- Eurodif, filiale d’Orano, et USEC (États-Unis), qui disposent de moins importantes capacités d'enrichissement que les 2 entreprises précédentes, pour le procédé de diffusion gazeuse.

La fabrication du combustible

Pour les réacteurs les plus courants (à eau légère), l’UF6 enrichi en U235 est transformé en pastilles, d'environ 6 grammes chacune, qui sont introduites dans des tubes métalliques de 4 mètres de long. L'ensemble prend le nom de «crayons» regroupés en assemblages de compositions variés selon les réacteurs.

Parmi les principaux acteurs dans ce domaine, citons :

- Orano ;

- Westinghouse (États-Unis, entreprise rachetée en 2006 par le groupe japonais Toshiba) ;

- Global Nuclear Fuel (GNF, joint-venture entre General Electric, Hitachi et Toshiba).

La construction des centrales nucléaires

Les centrales nucléaires se composent de deux éléments principaux : l'îlot nucléaire comprenant le réacteur qui génère de la vapeur et l'îlot conventionnel qui utilise cette vapeur pour produire de l'électricité au moyen de turbines et de générateurs. L’ensemblier est chargé de la maîtrise d’œuvre de la centrale.

L’îlot nucléaire

Il englobe le réacteur nucléaire et les installations relatives au combustible, ainsi que les équipements nécessaires au fonctionnement et à la sécurité de cet ensemble.

Parmi les constructeurs (répartis en parts du marché mondial) :

- EDF 20 à 30%;

- Westinghouse 20 à 30%;

- Atomenergoprom 10 à 20%;

- General Electric 10 à 20%.

L’îlot conventionnel (ou « îlot turbine »)

Il comprend la turbine à vapeur, l’alternateur, le condenseur, les séparateurs-surchauffeurs et les équipements auxiliaires qui assurent la transformation de la vapeur produite par le réacteur nucléaire en électricité.

Parmi les acteurs :

- Siemens, Alstom, Ansaldo en Europe ;

- General Electric aux États-Unis ;

- Mitsubishi, Toshiba, Hitachi au Japon ;

- Hyundai en Corée du sud. .

Tous ces constructeurs proposent des matériels de taille et de performances variées et ils ont de nombreux accords entre eux de coopération ou d’association pour rationaliser les offres qu’ils présentent aux électriciens investisseurs.

La maîtrise d’œuvre

Plusieurs grands acteurs de l’industrie cherchent à devenir ensembliers de la production d’électricité nucléaire en intégrant les savoir-faire des deux-îlots. Ils souhaitent en assurer la maîtrise d’œuvre globale.

La maintenance

De nombreux intervenants travaillent au cours de cette phase. Il s’agit principalement des fournisseurs initiaux et de leurs sous-traitants mais aussi des spécialistes de services nucléaires. Une des difficultés étant de veiller à ce que les travailleurs exposés aux matériels radioactifs ne soient pas irradiés au-delà des strictes limites imposées pour garantir leur santé.

Il faut donc disposer de personnels qualifiés, formés, entraînés et parfaitement suivis dans leurs expositions.

L’exploitation

Après la mise en service d’une centrale nucléaire, l’exploitant est en charge du bon fonctionnement des installations, de la production d’énergie, de la maintenance et il est surtout le garant de la sûreté nucléaire.

Le « contrôle commande » est aussi un outil majeur pour l’exploitant. C’est l’ensemble des appareils de mesure, de traitement de l’information, des automatismes et des régulations qui permettent de surveiller et de commander le procédé physique et les équipements associés. Il permet si nécessaire de déclencher les actions maintenant en permanence l’installation dans son domaine de sûreté.

Parmi les acteurs, on peut citer à titre d’exemple et sans ordre d’importance :

- EDF en France ;

- Engie ;

- E.ON et RWE en Allemagne ;

- Constellation aux États-Unis ;

- Rosenergoatom en Russie ;

- Tepco et Kepco au Japon ;

- Kepco en Corée ;

- China General Nuclear Power en Chine, etc.

Le démantèlement

Après l'arrêt définitif de l'exploitation, une centrale nucléaire et ses réacteurs sont en principe entièrement démantelés. Très peu d’installations ont été démantelées pour le moment. Le coût évalué par le Nuclear Regulatory Commission (NRC) est de 300 millions de dollars par centrale nucléaire. En France, le ministère de l’industrie a estimé, en 1991, à 15% du coût d’investissement net, le coût du démantèlement. En l’absence de véritable expérience industrielle sur des réacteurs de grande puissance, ce ratio constitue aujourd’hui une base pour la provision destinée aux démantèlements des équipements nucléaires.

La gestion des déchets

Deux solutions coexistent en ce qui concerne la destination à donner aux éléments combustibles nucléaires irradiés ou usés :

- considérer ces combustibles comme des déchets et les stocker tels quels (ex : États-Unis). C’est un « cycle ouvert ». La très grande majorité du stock de combustibles usés est entreposée dans des piscines auprès des réacteurs ou sur les sites d’usines de retraitement.

- retraiter les combustibles usés afin de récupérer les matières énergétiquement valorisables (essentiellement l’uranium 235 résiduel et le plutonium 239). Elles sont séparées des véritables déchets qui, eux, seront conditionnées sous une forme inerte et sûre par vitrification et stockés dans des sites spécialisés. C’est un « cycle fermé ». De leur côté, les matières fissiles récupérées serviront à fabriquer du combustible MOX.

Actuellement, les deux principales usines de retraitement au monde sont l’usine BNFL de Sellafield au Royaume-Uni et l’usine Orano de La Hague en France.

Les spécificités du marché du nucléaire

Une spécificité qualitative : l’importance de la sûreté

L’importance des normes de sûreté est une caractéristique forte du marché qui oblige les industriels du nucléaire à mettre l’accent sur la qualité et la fiabilité. Sur le plan international, l’Agence Internationale de l’Énergie Atomique (AIEA à Vienne) définit en principe les règles minimales et les principes d’organisation que doivent adopter et faire respecter les différents Etats.

Une spécificité contractuelle : des partenariats à long terme

L’énergie nucléaire exige des investissements lourds dans des centrales et des équipements complexes, et requiert un haut niveau de compétences. Les nécessités économiques poussent à augmenter les durées de vie attendues. Ainsi les durées de vie requises peuvent aller, pour les nouvelles installations, jusqu’à 80 ans.

L’évolution de l’industrie

Un nouveau paysage économique

Dans les années 1980 et jusqu’à une période récente, l’industrie nucléaire a connu d’importants regroupements qui ont conduit à l’apparition d’un petit nombre de grands acteurs mondiaux. Parallèlement, la libéralisation des marchés de l’électricité dans un grand nombre de pays industrialisés les ont ouverts à la concurrence contraignant les industriels du domaine à améliorer leur compétitivité.

Aussi, la Chine a dépassé au cours des dernières années la France et la Russie en termes de production nucléaire.

En 2024, 422 réacteurs nucléaires sont opérationnels dans 32 pays différents dans le monde, dont 56 réacteurs en France. L’ensemble constitue une puissance totale de 370 gigawatts produisant environ 10 % de l'électricité mondiale.

En 2022, l’industrie du nucléaire a permis de produire le plus d'électricité :

- aux États-Unis (778,2 TWh) ;

- en France (379,5 TWh) ;

- en Chine (418,8 TWh).

Une industrie en mutation

L’industrie nucléaire profite d'une double problématique, le changement climatique et la réduction des ressources fossiles.

Les pays émergents comme la Chine et l’Inde en particulier, investissent massivement dans cette source d'énergie.

L'accident de Fukushima Daiichi a rappelé et renforcé les exigences en matière de sûreté pour exploiter des centrales nucléaires. Les nouveaux réacteurs de 3ème génération (EPR par exemple), et surtout les réacteurs de 4ème génération, ouvrent une possible phase de transition technologique conditionnant l’avenir du nucléaire.

La crise des prix couplée aux risques de coupures en 2022 et 2023 ont bouleversé le paradigme européen, qui poussait progressivement, depuis le début du siècle, vers une fermeture des centrales nucléaires. La plupart des pays souhaite désormais de nouveau investir dans l'atome, et notamment dans les petits réacteurs modulaires.

Les petits réacteurs modulaires (SMR) pourraient transformer l'industrie nucléaire en offrant une alternative plus flexible, sécurisée et économique aux réacteurs traditionnels. Leur taille réduite permet une construction modulaire en usine, ce qui accélère leur déploiement et réduit les coûts de construction. De plus, les SMR sont conçus pour être intrinsèquement sûrs, avec des systèmes de refroidissement passifs et une meilleure résistance aux incidents. Ils peuvent être installés dans des régions isolées ou des sites industriels spécifiques, offrant ainsi une source d'énergie décentralisée et fiable.