Dans son édition du 22 juin, The Economist consacre une série d’articles à la montée en régime de l’énergie solaire. L’occasion de revenir sur le rôle crucial de cette énergie amenée à devenir, d’ici quelques décennies, la première source d’énergie primaire utilisée dans le monde (actuellement 1%, avec un peu plus de 5% de l’électricité mondiale produite).

Une troublante série d’erreurs de prévisions

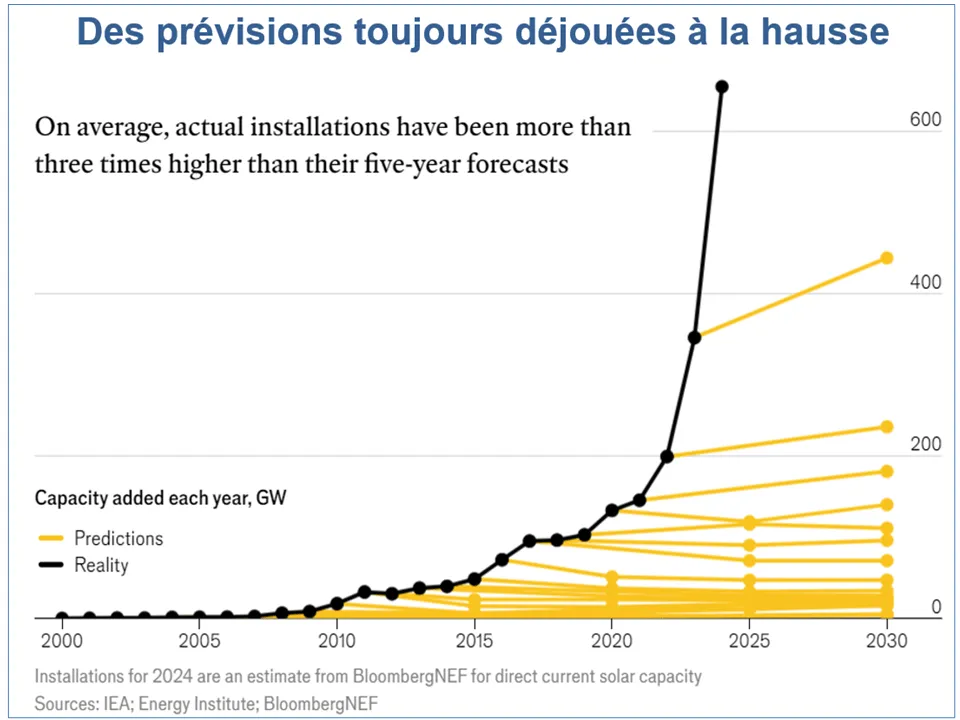

En 2009, les experts de l’Agence internationale de l’énergie (AIE) anticipaient que les capacités solaires installées dans le monde allaient atteindre 244 GW en 2030 (contre 23 GW en 2009). Les 244 GW furent atteints dès 2016...

Les projections de Greenpeace – 921 GW en 2030 – étaient alors considérées par la majorité des experts comme un fantasme irréaliste de militants écolos. Elles ont pourtant été dépassées dès 2023 où ces capacités ont atteint 1 400 GW !

En matière de projection d’énergie solaire, cela fait 25 ans que les experts se trompent lourdement. Ils sous-estiment le rythme du déploiement de cette énergie, révisent ensuite leurs chiffres à la hausse, pour être à nouveau dépassés quelques années plus tard comme l’illustre le graphique ci-dessous.

Source : The Economist, 20 juin 2024

Source : The Economist, 20 juin 2024

La cause de ce biais systématique ? Une mauvaise anticipation de la baisse spectaculaire des coûts de production du photovoltaïque et du stockage de l’électricité.

Changement d’échelle de production et effondrement des coûts

L’effondrement des coûts du photovoltaïque est une donnée majeure. En 2015, au moment de l’adoption de l’Accord de Paris, le coût de production moyen du MWh d’origine photovoltaïque était estimé à un peu plus de 120 $, contre 50 à 75 $ pour le MWh produit à partir du charbon. Aujourd’hui, il est inférieur à 40 $ alors que celui provenant de la combustion du charbon a plutôt augmenté du fait de la hausse des cours.

Cette baisse ne traduit pas une rupture technologique. Pour le photovoltaïque, l’innovation de rupture consistant à récupérer l’énergie présente dans le flux solaire irradiant la planète remonte à la seconde moitié du XIX° siècle. Les premiers panneaux photovoltaïques ont été testés sur des toits de Manhattan dès la décennie 1880.

Panneau photovoltaïque installé en 1884 par Charles Fritts à Manhattan

Panneau photovoltaïque installé en 1884 par Charles Fritts à Manhattan

Fonctionnant au sélénium, leur conception était manifestement artisanale (voir photo). Leur rendement énergétique était très faible et le kWh obtenu horriblement coûteux. Tant que subsistera cette barrière prohibitive des coûts, l’innovation de rupture consistant à convertir le flux solaire en énergie électrique n’aura pas d’impact sur le fonctionnement du système énergétique.

Durant les deux dernières décennies, c’est le changement d’échelle dû à l’industrialisation des procédés qui a changé la donne. Cette industrialisation concerne la production de polysilicium (produit à partir du quartz, une matière disponible en abondance à la surface du globe) fournissant l’ingrédient de base des modules solaires, comme la fabrication des panneaux eux-mêmes. Et tout laisse penser que ces baisses de coût ne sont pas près de s’infléchir.

La Chine et les autres

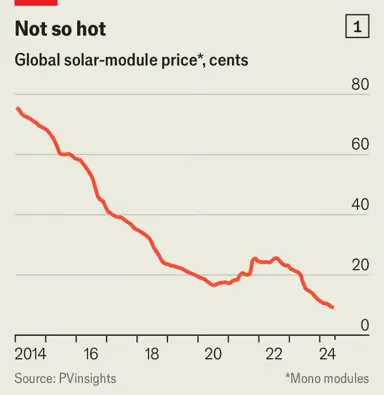

Concernant le polysilicium utilisé par l’industrie solaire, les fonderies chinoises fournissent 93% du marché mondial. Les craintes de pénurie apparues pendant l’épidémie du COVID ont provoqué une remontée temporaire des cours (voir graphique) et une vague majeure d’investissement.

Les deux sociétés leader, GCL-Poly et Tongwei, disposaient de capacités suffisantes pour couvrir l’intégralité de la demande mondiale en 2023. À la suite de leurs investissements massifs (3,9 milliards de dollars pour Tongwei pour une seule fonderie), on estime que la Chine sera bientôt capable de fournir de quoi installer chaque année une puissance de 3 500 GW de solaire (environ 5 fois la capacité qui sera installée dans le monde en 2024).

La domination mondiale de l’industrie chinoise des panneaux photovoltaïques est moindre : elle ne contrôle « que » de l’ordre de 80% de l’offre mondiale. Depuis 2021, cette industrie a triplé sa capacité de production qui a atteint de l’ordre de 1 000 GW en 2023. C’est une industrie en pleine consolidation du fait de la guerre des prix interne. Sa suprématie est contestée par les États-Unis et l’Union européenne qui ont érigé des barrières douanières. Cette consolidation devrait conduire à une réduction du nombre des industriels chinois mais pas à celle de leur capacité de production qui pourrait atteindre de l’ordre de 1 700 GW en 2026.

Source : The Economist

La fabrication des batteries permettant de stocker l’électricité a connu durant les deux dernières décennies un révolution identique des coûts de production qui ont diminué à un rythme similaire à celui des panneaux photovoltaïques. Pour les mêmes raisons : l’élargissement de l’échelle de production obtenu grâce à l’industrialisation des procédés. Ici encore, la dynamique de départ a été largement portée par la Chine, mais les industries américaine et européenne y défendent mieux leur position que sur le photovoltaïque.

La disponibilité de moyens de stockage constitue, avec la gestion intelligente de la demande sur les réseaux électriques, une réponse à l’intermittence qui limiterait sinon l’intérêt de la source solaire.

Le potentiel de croissance du solaire est devant nous

C’est connu, toute croissance exponentielle est amenée un jour à s’infléchir. Ce sera le cas de l’industrie solaire à terme. Mais cette inflexion ne devrait se produire que lorsque le photovoltaïque aura pris la place de première source d’énergie utilisée dans le monde, sans doute durant la décennie 2040. D’ici là, trois puissants facteurs devraient contribuer à son déploiement rapide et peut-être encore sous-estimé :

- la poursuite de la baisse des coûts pour les raisons précédemment évoquées ;

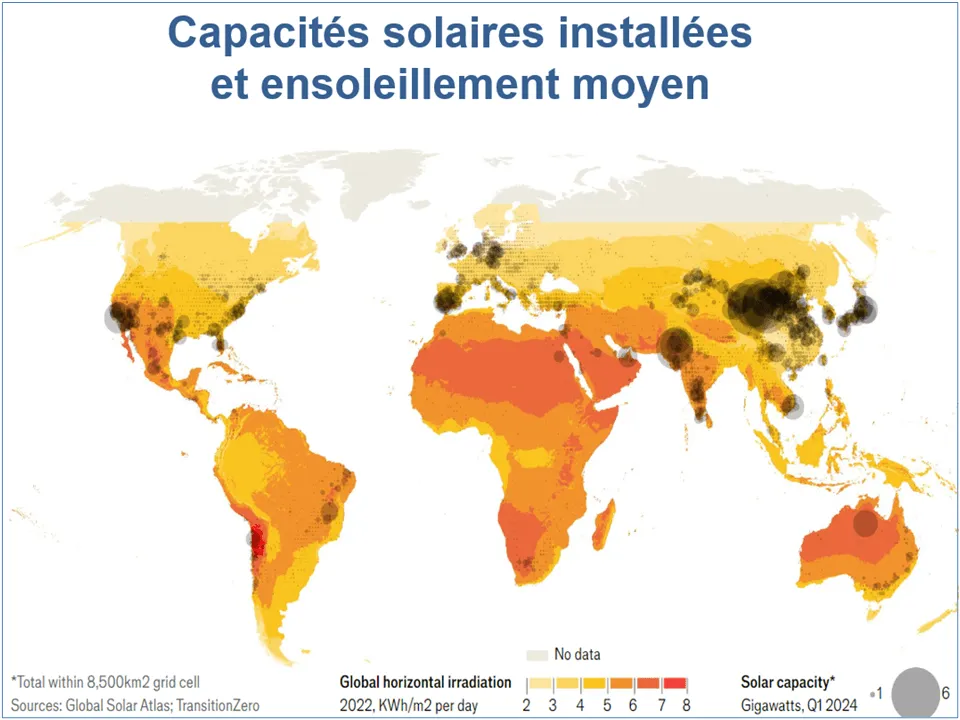

- l’élargissement de la pénétration du solaire dans les immenses zones du Sud à fort ensoleillement où il est encore peu ou pas présent (voir carte ci-dessous) ;

- la facilité d’installation de cette nouvelle source d’énergie et surtout sa modularité qui permet au photovoltaïque aussi bien des utilisations décentralisées individuelles ou collectives que des productions massives dans des fermes géantes pouvant être connectées à des réseaux de transport de longue distance.

Source : The Economist, édition du 22 juin 2024

Source : The Economist, édition du 22 juin 2024

Cette projection du rôle de l’énergie solaire dans le futur, pose la question de la place des autres moyens de production d’énergie décarbonée dans le mix énergétique de demain, et en particulier celle du nucléaire qui ne connaît pas de baisses similaires de coûts.

Une question qu’il faudra bien un jour discuter de façon non polémique en France, en intégrant toutes les informations sur la révolution que nous promet le basculement du système énergétique vers les énergies de flux.