En 2022, la France, comme le reste de l'Europe, a été frappée par une crise énergétique d’une ampleur inédite depuis les chocs pétroliers des années 1970. L’indice synthétique des prix de l’énergie (gaz et pétrole) a ainsi atteint un pic au troisième trimestre 2022, avec une hausse de 84% par rapport à la fin 2021, date du début de l’augmentation.

Indice synthétique du prix de l'énergie

Note : L’indice est calculé comme une moyenne du prix de gaz (en équivalent €/baril) et du prix de Brent en euro, avec des poids de 0,36 et 0,64 respectivement. (source : Eurosystème, calculs Banque de France)

Afin de préserver le pouvoir d'achat des ménages, le gouvernement français a choisi d’agir directement sur les prix de l’énergie au moyen d’un « bouclier tarifaire », plutôt que sur les revenus par l’intermédiaire de transferts compensatoires aux ménages, lesquels ont aussi été distribués, mais ont joué un moindre rôle. Ainsi, en France, le bouclier tarifaire a représenté les trois quarts environ de l’ensemble des dépenses budgétaires de protection contre l’inflation sur 2022-2023.

La mise en place concrète du bouclier tarifaire s’est d’abord traduite, pendant toute l’année 2022, par un gel par l’État des tarifs réglementés de vente de gaz (TRVg) à leur niveau d’octobre 2021, puis par la limitation de leur hausse à + 15 % en 2023. Les tarifs réglementés de l’électricité (TRVe) ont augmenté de seulement + 4 % en février 2022, puis de + 15 % en 2023. En complément, le gouvernement a mis en place une remise sur le carburant de 18 centimes d'euro par litre en 2022.

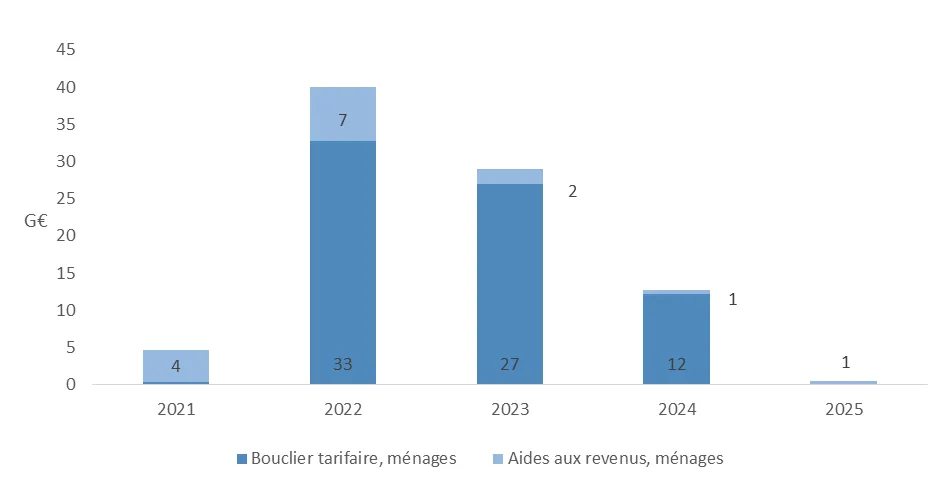

Selon les estimations associées aux prévisions de la Banque de France de décembre 2023, les dépenses publiques pour des mesures de type bouclier tarifaire destinées aux ménages ont été concentrées en 2022-2023 et devraient être très limitées par la suite : de l’ordre de 1,1 point de PIB par an en moyenne sur 2022-2023, puis 0,5 point en 2024, alors que la dépense serait nulle en 2025 après la sortie du bouclier. Au total, en cumulé, le coût budgétaire du bouclier tarifaire s’élèverait ainsi entre 2022 et 2024 à environ à 72 milliards d'euros, soit 2,6 % du PIB.

Coût budgétaire des mesures compensatoires aux ménages liées à l’énergie en France en milliards d’euros (source : prévision de la Banque de France de décembre 2023).

Le bouclier tarifaire en France : quel coût et quels effets ?

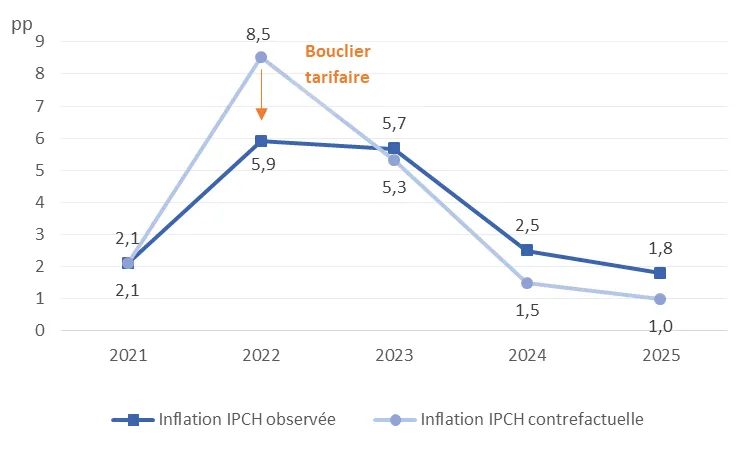

Selon nos évaluations, fondées sur le modèle macroéconomique « FR-BDF »(1), le bouclier tarifaire a permis de limiter la flambée des prix de l’énergie sur l’inflation « IPCH » (indice des prix à la consommation harmonisé)(2) en 2022. Sans cette mesure, l’inflation aurait été plus élevée de 2,6 points de pourcentage (pp) cette année-là. En 2023, avec la stabilisation du marché énergétique, les dépenses liées au bouclier ont diminué, mais son retrait progressif a provoqué un léger effet inflationniste (+0,4 point).

Effet du bouclier tarifaire sur l'inflation IPCH en France, en glissement annuel (source : : Insee pour l’inflation IPCH observée, calculs des auteurs pour l’inflation IIPCH contrefactuelle. Les projections d’inflation sur 2023Q4-2025Q4 sont issues des projections macroéconomiques de la BdF de décembre 2023.)

Avec la sortie complète du dispositif, l’inflation augmenterait encore de 1,0 point en 2024 et de 0,8 point en 2025. Ces effets haussiers ne se traduisent cependant pas dans les prévisions menées à l’époque par un sursaut de l’inflation. Ils reflètent en effet pour partie la baisse des prix contrefactuels de l’énergie liée à celle des prix de gros. Ils proviennent également des hausses de tarifs réglementés de l’électricité décidées par le gouvernement, mais l’effet de ces augmentations est masqué par le reflux d’autres composantes de l’inflation.

Le bouclier tarifaire a limité de manière importante l’augmentation de l’inflation, mais s’est traduit par un surcroît notable d’endettement public.

En cumulé sur 2022-2025, l’impact du bouclier tarifaire atteindrait – 0,4 pp, ce qui montre qu'il modifie surtout le profil de l’inflation en le lissant et produit en plus un petit effet cumulé à la baisse sur celle-ci. À l’expiration de la mesure en 2025, le niveau plus bas de l’IPCH par rapport au scénario contrefactuel résulte de salaires plus faibles : l'effet d'indexation l’emporte sur l'effet haussier dû au surcroît temporaire d’activité en 2022-2023, lui-même lié aux moindres pertes de pouvoir d’achat (cf. tableau).

| 2022 | 2023 | 2024 | 2025 | Cumul 2022-2025 | |

| Croissance PIB, pp | 0,1 | 0,2 | 0,0 | 0,0 | 0,3 |

| Inflation IPCH, pp | -2,6 | 0,4 | 1,0 | 0,8 | -0,4 |

Impact des mesures compensatoires de type bouclier tarifaire aux ménages, France

La répartition des pertes associées au choc sur les prix de l’énergie

Pour mieux comprendre l’impact du bouclier tarifaire sur la répartition des pertes associées au choc sur les prix de l’énergie, et le comparer à celui de politiques alternatives, comme une augmentation des prestations sociales, nous avons également mené une série de simulations stylisées avec le modèle « FR-BDF ». Cette analyse stylisée montre que, sans aucune intervention, une hausse de 100% des prix de l’énergie pendant deux ans entraînerait une baisse de 3,2 % du revenu disponible brut (RDB) des ménages, tandis que les marges des entreprises chuteraient de 2,2 points. En revanche, avec le bouclier tarifaire, ces pertes sont largement atténuées : le pouvoir d'achat des ménages est protégé à 80% et les pertes de marges des entreprises sont limitées à 60%. Néanmoins, son coût budgétaire fait plus que doubler la hausse du déficit public liée à l’augmentation des ces prix de l’énergie sans bouclier.

Cependant, ces effets dépendent du degré d’indexation des salaires. Lorsque le bouclier tarifaire neutralise entièrement l’augmentation de l’inflation due au choc énergétique, l’influence de l’indexation sur le coût et le résultat de cette politique est négligeable. Les résultats sont très différents pour un bouclier tarifaire partiel, qui laisse subsister de l’inflation et donc un effet de l’indexation. Plus on approche du cas extrême où aucune action gouvernementale n’est entreprise après le choc énergétique, plus forts sont les effets de l’indexation sur l’économie. Une indexation complète des salaires entraînerait une compensation plus importante pour les ménages, mais au détriment des entreprises, dont les marges seraient davantage réduites.

Finalement, on constate que la seule indexation des salaires, même si elle est complète, ne suffit pas à protéger les revenus des ménages autant que le bouclier tarifaire. Elle ne protège en particulier pas les revenus de la propriété de l’inflation. Le bouclier tarifaire s’est révélé être une mesure plus efficace, ce qui explique la différence entre les conséquences du choc pétrolier des années 1970 et celles d’aujourd’hui.

Une politique alternative de hausse des transferts aux ménages est comparativement moins favorable

L’analyse des scénarios montre également que si le choc énergétique persiste, une augmentation des prestations sociales pourrait produire un effet similaire sur le revenu des ménages. En revanche, elle atténuerait presque deux fois moins la baisse du taux de marge des entreprises, car elle n’a pas l’effet atténuateur du bouclier sur l’inflation salariale au travers de l’indexation.

Elle serait également légèrement plus coûteuse ex post pour le déficit public, du fait d’une indexation des prestations à un IPCH plus élevé que dans le scénario de bouclier tarifaire. En outre, en générant une demande accrue de la part des ménages, ils aggraveraient légèrement les pressions inflationnistes.

In fine, le bouclier tarifaire s’avère être une politique fiscale à l’efficacité conditionnelle. Le bouclier tarifaire a limité de manière importante l’augmentation de l’inflation, mais s’est traduit par un surcroît notable d’endettement public. Surtout, son coût pour les finances publiques serait vite devenu insoutenable si la hausse des prix de l’énergie s’était révélée durable et si le bouclier avait été maintenu.

Toutefois, ces simulations fournissent uniquement des informations sur l’impact macroéconomique de différentes politiques et ne donnent pas d’indication sur la meilleure politique à adopter. D’abord, cette étude ne traite pas ici de la question de l’interaction entre ces mesures budgétaires et la politique monétaire, dont l’efficacité peut être contrariée si ces mesures sont excessivement prolongées, ou insuffisamment calibrées et ciblées.

Ensuite, les effets microéconomiques du bouclier tarifaire, par exemple son impact sur la demande d’énergie par le biais de la distorsion du signal-prix et donc sur l’environnement, ne sont pas pris en compte dans les évaluations menées ici. Enfin, cette étude n’examine pas les questions d’inégalités, qui seraient importantes pour pouvoir comparer le bouclier tarifaire à des politiques plus ciblées.

Sources / Notes

- Définition de l'indice des prix à la consommation harmonisé (IPCH), Insee.

- Modèle décrit dans « The FR-BDF model and an assessment of monetary policy transmission in France », Lemoine (M.), Turunen (H.), Chahad (M.), Lepetit (A.), Zhutova (A.), Aldama (P.), Clerc (P.), Laffargue (J.-P.), octobre 2019.