Dans cette note de l’Observatoire de l’électricité publiée le 31 mai, l’Union française de l’électricité (UFE) rappelle toutefois que cette trajectoire peut avoir une portée très différente, selon qu’elle prend en compte ou non l’inflation. Il est en effet possible d’exprimer un objectif de taxation en euros courants (prix indiqués à une période donnée, en valeur nominale) ou en euros constants (prix rapportés à une année de référence, corrigés de l’inflation)(1).

En 2009, le rapport de la Commission Quinet sur la valeur tutélaire du carbone(2) préconisait ainsi d’adopter une taxe carbone dont le niveau atteindrait, à l’horizon 2030, 100 €/t CO2 en euros constants de 2008. Or, le législateur a retenu cette cible en euros courants. Avec une inflation annuelle de l’ordre de 2%, 100 euros de 2008 ne vaudraient plus que 71 euros en 2030. Pour suivre la recommandation initiale du rapport Quinet, il faudrait, avec un tel niveau d’inflation, viser une taxe de 140 €/t CO2 en euros courants de 2030 selon l’UFE.

Cette note rappelle ainsi plus globalement que l’absence de prise en compte de l’inflation dans la fiscalité « réduit les incitations à l’efficacité énergétique et à la substitution entre énergies, compliquant ainsi la mise en œuvre de la transition énergétique ».

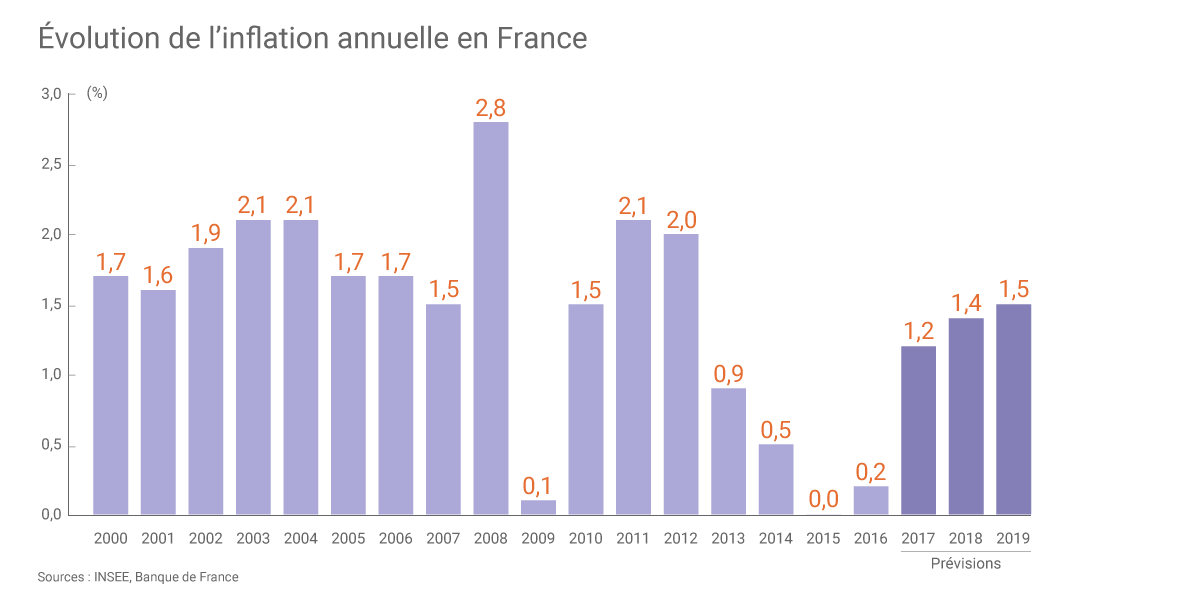

En raison de l’inflation, 1 euro de 2000 ne valait plus que 0,78 euro en 2017. L’inflation a été faible depuis 2013 mais pourrait avoisiner 2% par an à l’horizon 2020 selon la Banque de France. (©Connaissance des Énergies, d’après UFE)