Le volet recettes du Projet de loi de finances (PLF) pour 2025 est discuté cette semaine au Parlement. Il comporte quelques 20 milliards de recettes additionnelles, majoritairement composées de prélèvements présentés comme exceptionnels et donc destinés à disparaître.

En matière énergétique, les hausses projetées par le PLF sont amenées à durer. Focus sur les options retenues pour les accises qui constituent l’ossature de cette fiscalité.

De la gabelle à la taxation du pétrole et de l’électricité

Les taxes de rendement peuvent avoir la vie dure. L’impôt sur le sel est introduit en France au XIIIe siècle. Supprimé lors de la Révolution en raison de son impopularité et de son iniquité, il est réintroduit par Napoléon dès 1806, pour ne disparaître totalement du paysage fiscal qu’en décembre 1945 !

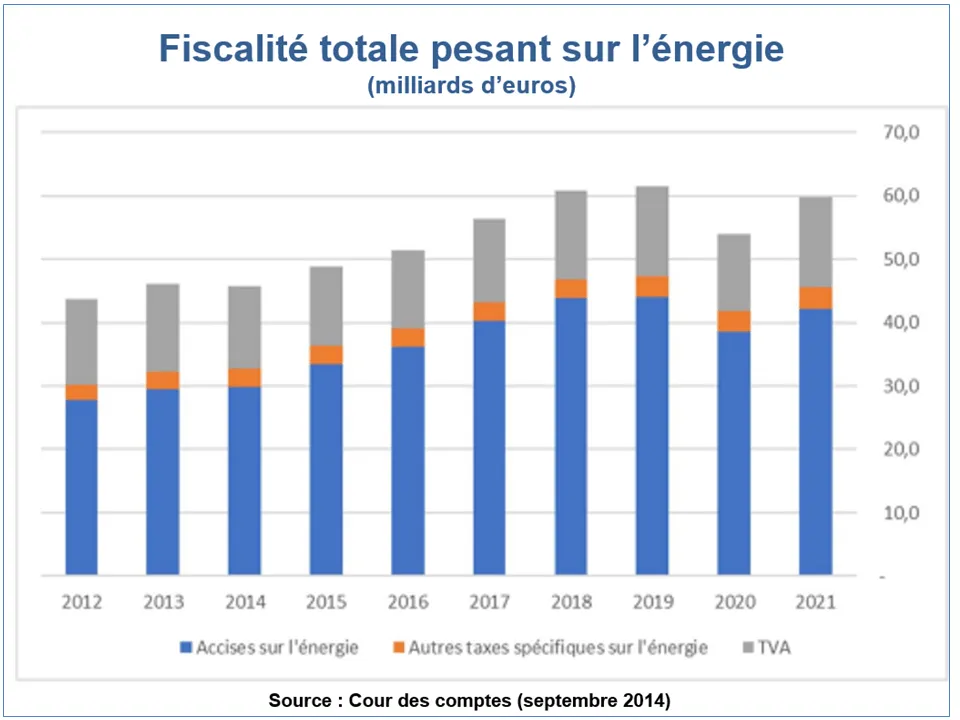

Dans l’intervalle, le pétrole a pris le relais. Introduite par la loi de finances de 1928, la taxe intérieure sur les produits pétroliers sera bientôt centenaire. Son rendement a cru lentement au démarrage, pour s’accélérer à partir des années 60. Aujourd’hui, les produits pétroliers composent les deux tiers de la fiscalité sur l’énergie qui atteint quelques 60 milliards d’euros (TVA incluse), soit à peu près autant que l’impôt sur les sociétés.

Pour qu’une taxe de rendement ait la vie dure, il faut que le bien taxé soit indispensable et sans substitut possible. Ce fut pendant longtemps le cas du sel sans lequel on ne savait pas conserver les aliments. C’est encore le cas des carburants issus du pétrole sans lesquels voitures, camions, avions ou bateaux resteraient à l’arrêt. Mais plus pour très longtemps.

Demain, c’est l’électron qui jouera ce rôle avec l’électrification des usages. Sous l’angle budgétaire, cela veut dire qu’il faut se préparer à la forte érosion d’un pactole budgétaire annuel de l’ordre de plusieurs dizaines de milliards d'euros dont un peu plus de 10 redistribués aux collectivités territoriales. De quoi provoquer quelques frayeurs dans les couloirs de Bercy.

Si l’on aborde la question sous l’angle du seul rendement budgétaire, le relais semble tout trouvé : taxons les substituts aux produits pétroliers en commençant par l’électricité dont nul ne peut plus se passer et qui va jouer un rôle croissant dans les approvisionnements en énergie. C’est l’option que propose le projet de budget préparé sous la houlette de Michel Barnier.

Quand une baisse masque une hausse

Comme les autres produits énergétiques, l’électricité est taxée, mais nettement moins que les produits pétroliers : l’accise de base est de 32 euros pour le MWh d’origine électrique, contre 59 euros pour son équivalent fourni par du gazole et 77 euros pour l’essence.

L’invasion de l’Ukraine en 2022 s’est accompagnée d’une envolée des cours du gaz et de l’électricité. Dans le cadre du « bouclier tarifaire », l’accise électrique a été ramenée pour les ménages à 1 euro par MWh début 2022.

Depuis l’été 2022, le prix de l’électron a fortement baissé sur le marché de gros. Le précédent gouvernement en a profité pour remonter l’accise à 20 euros par MWh en février dernier. Il projetait de la ramener à 32 euros en février 2025, ce qui aurait limité la baisse du tarif réglementé payé par la majorité des ménages à 15%. Gain projeté pour l’État en 2025 : de l’ordre de 3 milliards.

Le projet de Loi de Finances a saisi là une opportunité de trouver quelques recettes supplémentaires. Sans se prononcer explicitement sur la prochaine accise électrique, il mise désormais sur une baisse de 9% du tarif réglementé.

Compte tenu de l’évolution du prix de l’électricité sur le marché de gros et hors renchérissement des tarifs d’acheminement, cela revient à porter l’accise aux alentours de 40 euros par MWh en février prochain, autrement dit à doubler le jackpot pour le budget.

Trois conséquences dommageables

Séduisante à très court terme, cette approche basée sur le seul rendement risque d’être très contreproductive à moyen terme, tant au plan social qu’économique et climatique.

Une opération de même type a déjà été expérimentée, avec l’introduction subreptice de la taxe carbone en 2014, quand les cours du pétrole baissaient. Grâce à cette baisse, l’opération a été indolore pour les ménages et bénéficiaire pour le Trésor public les premières années.

Mais sitôt que le prix du pétrole s’est redressé, le couvercle de la cocotte n’a pas résisté à la fronde des gilets jaunes. Et ce, d’autant plus que la redistribution du produit de la taxe aux ménages les plus vulnérables, préconisée par le comité alors en charge de la fiscalité écologique, n’avaient pas retenu l’attention des pouvoirs publics. Les mêmes causes risquent donc de produire les mêmes effets avec la taxation de l’électricité.

Au plan économique, cette option semble antinomique avec les objectifs de réindustrialisation du pays, de l’aveu même de la ministre de l’Écologie. La décarbonation de l’industrie n’en est qu’à ses balbutiements. Or, comme pour le transport, elle passe souvent par l’électrification des procédés. Parmi les économistes, un consensus assez large estime qu’un approvisionnement régulier en électricité, pour des quantités croissantes et à des prix le plus bas possibles sont des stimulants requis pour construire l’industrie de demain, compétitive et sobre en carbone. Ce n’est donc pas le moment de surtaxer l’électron pour motif de rendement budgétaire.

Sous l’angle climatique, l’opération navigue enfin à contrecourant. Ramenée à la tonne de CO2 émise, la taxation de notre électricité déjà largement décarbonée est bien plus élevée que les taxes sur les énergies fossiles. Le projet de loi de Finances soumis au Parlement laisse pourtant inchangées les accises sur ces énergies plus émettrices dont le prix a également baissé sur les marchés. Ce faisant, il accroît leur compétitivité prix et incite à leur utilisation alors même qu’il est urgent de réduire leur usage pour atténuer le réchauffement climatique.

En visant le rendement à court terme, Michel Barnier joue en matière de fiscalité énergétique la dette financière contre la dette écologique. La discussion parlementaire permettra-t-elle de corriger le tir ?

Quelques rappels sur la fiscalité sur l’énergie

D’après la Cour des comptes, la fiscalité énergétique a atteint 59,8 milliards d’euros en 2021, dernière année connue avec précision. En dehors de l’année 2020 où elle a fortement baissé, elle oscille autour de 60 Mds depuis 2018, après avoir fortement augmenté à la suite de l’introduction de la composante carbone en 2014.

Les accises sont des droits assis sur le volume (gaz et pétrole), le poids (charbon) ou le contenu énergétique (électricité) des énergies consommées. La TVA s’applique également à ces accises. Les produits pétroliers composent un peu plus de 70% des accises. La faiblesse des accises sur le gaz s’explique par l’histoire : le législateur a détaxé le gaz dans les années 50 pour favoriser l’exploitation du gisement français de Lacq.

Avec le « bouclier tarifaire », l’accise sur l’électricité est tombée de 32 à 1 €/MWh pour les ménages (0,5 €/MWh pour les professionnels) en février 2022. Cela a amputé les recettes budgétaires de 4,9 milliards entre 2021 et 2022. Le bouclier tarifaire ayant été maintenu en 2023, le rendement fiscal de l’accise sur l’électricité a été très faible en 2023.

La remontée de 20 €/MWh de l’accise sur l’électricité en février 2024 va probablement rapporter de l’ordre de 4 milliards d’euros sur l’année 2024. On estime que le retour à une accise de 32 €/MWh rapporterait 3 Mds supplémentaires en 2025. Avec une accise de 42 €/MWh, le rendement serait de l’ordre de 6 Mds.

Cette estimation est toutefois effectuée dans l’hypothèse de non renchérissement des tarifs d’acheminement. Or, ceux-ci pourraient être réévalués pour financer la modernisation du réseau électrique indispensable pour accompagner l’électrification des usages.