Qu'est-ce qu'un minerai ?

Un minerai est une roche ou un ensemble de minéraux qui contient suffisamment de matériaux précieux, généralement des métaux, pour être extrait de manière économiquement rentable. Ces matériaux sont souvent présents sous forme de composés chimiques ou de minéraux métallifères, et l'exploitation minière consiste à extraire ces ressources du minerai.

Les minerais sont la source principale des métaux utilisés dans l'industrie, et leur composition et concentration déterminent la faisabilité de l'extraction et du raffinage pour obtenir le métal purifié.

Extraction du minerai

L'extraction du minerai est le processus par lequel les matériaux précieux sont séparés de la roche environnante. Cela commence généralement par l'exploitation minière, qui peut être souterraine ou à ciel ouvert, en fonction de la localisation et de la profondeur du gisement.

Une fois le minerai extrait, il subit des traitements mécaniques et chimiques pour séparer le métal des autres composants. Ce processus peut inclure le concassage, le broyage, la concentration, et divers procédés de raffinage, comme la fusion ou l'électrolyse, pour obtenir le métal sous une forme utilisable.

Exploitation

L'exploitation d'une filière minière à l'autre varie considérablement en fonction du type de minerai et du métal recherché.

Par exemple, l'exploitation du fer implique un ensemble d'opérations spécifiques, depuis l'extraction du minerai de fer jusqu'à la production de l'acier, tandis que l'extraction de l'or ou du cuivre nécessitera des technologies et des processus différents.

Chaque filière comporte ses propres défis techniques, économiques, et environnementaux. De plus, l'intégration des différentes étapes, depuis l'extraction jusqu'à la transformation finale du métal, est cruciale pour assurer une chaîne de valeur efficace et rentable dans l'industrie minière et métallurgique.

Quelle différence entre minerai et métal ?

Un minerai est une roche contenant des minéraux métallifères à partir desquels un métal peut être extrait de manière économiquement viable. Il s'agit de la matière première brute, comprenant le métal désiré en combinaison avec d'autres éléments ou impuretés. Un métal, en revanche, est un élément pur ou un alliage extrait du minerai après des processus de traitement et de raffinage. Par exemple, le minerai de fer est extrait pour obtenir du fer métallique. Le métal est donc le produit final obtenu à partir du minerai, prêt à être utilisé dans diverses applications industrielles et commerciales.

Quels usages ?

Les minerais sont indispensables dans l'industrie et la fabrication de machines et produits technologiques.

| Minerai | Principales réserves | Principaux usages |

|---|---|---|

| Fer (Hématite, Magnétite) | Brésil, Australie, Russie, Chine, Inde | Production d'acier, construction, automobiles, machines |

| Cuivre (Chalcopyrite, Bornite) | Chili, Pérou, États-Unis, Australie, Russie | Électricité, plomberie, électronique, alliages, construction |

| Bauxite | Australie, Guinée, Chine, Inde, Brésil | Production d'aluminium, emballage, transports, construction |

| Nickel | Indonésie, Philippines, Russie, Australie, Canada | Acier inoxydable, batteries, alliages, pièces industrielles |

| Or (Ores aurifères) | Chine, Australie, Russie, États-Unis, Afrique du Sud | Bijouterie, électronique, réserves monétaires, dentisterie |

| Platine | Afrique du Sud, Russie, Zimbabwe, Canada, États-Unis | Catalyseurs automobiles, bijouterie, équipement médical |

| Uranium | Kazakhstan, Canada, Australie, Namibie, Russie | Production d'énergie nucléaire, applications militaires |

| Zinc (Sphalerite) | Chine, Australie, Pérou, États-Unis, Inde | Galvanisation, alliages, batteries, produits chimiques |

| Lithium | Australie, Chili, Chine, Argentine, Zimbabwe | Batteries rechargeables, céramique, verre, lubrifiants |

| Diamant | Russie, Botswana, Canada, République Démocratique du Congo, Afrique du Sud | Bijouterie, outils de coupe, industrie électronique |

| Aluminium (Bauxite) | Australie, Chine, Guinée, Brésil, Inde | Transport, construction, emballage, aéronautique |

| Cobalt | République Démocratique du Congo, Russie, Australie, Philippines, Cuba | Batteries, alliages, catalyseurs chimiques, aimants |

| Palladium | Russie, Afrique du Sud, États-Unis, Zimbabwe, Canada | Catalyseurs automobiles, électronique, bijouterie, dentisterie |

| Étain (Cassitérite) | Chine, Indonésie, Birmanie, Pérou, Bolivie | Soudure, alliages, électronique, emballage |

| Plomb (Galène) | Chine, Australie, États-Unis, Pérou, Russie | Batteries, protection contre les radiations, alliages, câbles |

| Manganèse | Afrique du Sud, Ukraine, Australie, Gabon, Brésil | Acier inoxydable, batteries, produits chimiques, alliages |

| Argent (Argent natif, Galène) | Mexique, Pérou, Chine, Russie, Australie | Bijouterie, électronique, photographie, catalyseurs |

| Terres rares | Chine, États-Unis, Australie, Russie, Inde | Électronique, aimants, batteries, optique, énergies renouvelables |

| Tungstène (Wolframite) | Chine, Russie, Bolivie, Canada, Autriche | Outils de coupe, filaments électriques, alliages, électronique |

| Baryte | Chine, Inde, Maroc, États-Unis, Iran | Forage pétrolier, peinture, caoutchouc, produits chimiques |

| Graphite | Chine, Inde, Brésil, Canada, Mozambique | Batteries, lubrifiants, réfractaires, électrodes |

| Phosphate | Maroc, Chine, États-Unis, Jordanie, Russie | Engrais, alimentation animale, produits chimiques, détergents |

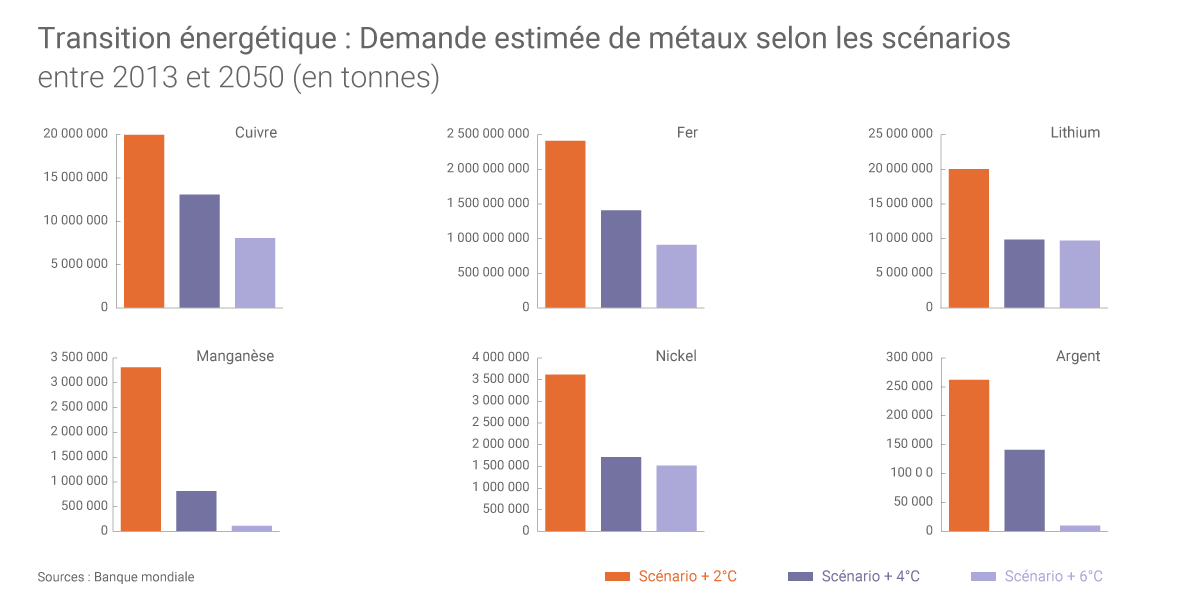

Une envolée des besoins

Le marché mondial des minerais et métaux nécessaires à la transition énergétique (véhicules électriques, panneaux solaires, éoliennes, etc.) a « doublé au cours des 5 dernières années », souligne l'Agence internationale de l'énergie (AIE)(1).

Entre 2017 et 2022, la consommation mondiale de lithium a plus que triplé, celle de cobalt a augmenté de 70% tandis que celle de nickel a progressé de 40%. Et le secteur énergétique est le principal acteur de cette progression accélérée. Les investissements dans le développement de « minerais et métaux critiques » (en particulier le lithium, le cuivre et le nickel) ont dans ce contexte augmenté de 30% en 2022 par rapport à 2021. L'AIE souligne en particulier une hausse record des investissements dans l'exploration de lithium (+ 40% au Canada et en Australie en 2022).

Sans surprise, l'AIE indique ainsi que « l'accessibilité et la rapidité des transitions énergétiques seront fortement influencées par la disponibilité des approvisionnements essentiels en minerais et métaux ». Dans le scénario « Net Zero Emissions » de l'Agence (qui prévoit l'atteinte de la neutralité carbone à l'horizon 2050), les besoins de minerais et métaux critiques sont « multipliés par 3,5 d'ici à 2030 ».

Une transition énergétique « métaux-vore »

Dans ses différents scénarios pour contenir le réchauffement climatique, l’AIE envisage un fort développement des énergies renouvelables. La part de ces dernières dans la production électrique mondiale devrait, selon l'agence, atteindre 74% en 2060 dans le cadre de son scénario « 2°C » (contre 30% en 2023).

Les filières éolienne et solaire sont en particulier censées apporter une très forte contribution à la transition vers un système mondial « bas carbone », de même que les batteries lithium-ion notamment nécessaires pour accompagner l’électrification des transports. Et plus généralement les systèmes de stockage contribuant à pallier l’intermittence de la production des filières renouvelables intermittentes. Selon la Banque mondiale(2), ces technologies - ainsi que l’hydrogène - nécessiteront d’énormes quantités de minerais et métaux et pourraient in fine consommer « significativement plus de ressources que les systèmes traditionnels basés sur les énergies fossiles ».

Nécessaires pour stocker et faire circuler l'électricité, ou pour améliorer le rendement des anodes, à l'intérieur des batteries, ces métaux sont critiques pour permettre à l'industrie automobile de supprimer d'ici à 2035 les moteurs à combustion qui réchauffent la planète depuis un siècle.

La fabrication en masse de batteries lithium-ion pourrait en particulier engendrer une très forte augmentation des besoins de lithium mais aussi d‘aluminium, de cobalt, de manganèse, de nickel ou encore d’acier. La demande de métaux liée à cette filière pourrait ainsi être multipliée par 10 d’ici à 2050 dans le cas d’un scénario « 2°C » par rapport à un scénario « 6°C » (en l’absence d’efforts pour réduire les émissions de gaz à effet de serre), selon les estimations du rapport.

L’ampleur et la nature des besoins en minerais et métaux dépendront ainsi du rythme de la transition énergétique mondiale ainsi que des choix des technologies utilisées par chaque filière (par exemple, entre le silicium cristallin, le tellurure de cadmium ou encore les couches fines pour les modules photovoltaïques).

La demande d’argent de l’industrie photovoltaïque dépendra en grande partie des technologies choisies : silicium cristallin, couches fines, etc. (©Connaissance des Énergies, d’après Banque mondiale)

Défis d'approvisionnement

Cette envolée des besoins attendus proviendra principalement du développement des véhicules électriques et du stockage par batteries, précise l'AIE qui souligne dans le même temps des « contributions majeures de la production d'électricité bas carbone et des réseaux électriques ».

Se pose alors à nouveau la question critique de la sécurité d'approvisionnement, tant au niveau des volumes de minerais et métaux attendus que des pays d'origine de ces derniers, avec 3 défis : dans le cadre des transitions énergétiques, les futurs approvisionnements doivent être à la hauteur des besoins en très forte hausse mais aussi provenir de sources diversifiés et enfin être produits de façon « propre et responsable ».

L'AIE alerte entre autres sur la concentration de la production au sein de pays déjà dominants sur ces marchés : près de la moitié des nouveaux projets d'usines de lithium sont situés en Chine et presque 90% des installations de raffinage de nickel en projet sont implantées en Indonésie.

L'Europe n'en produit quasiment pas et doit presque tout importer. "Seuls 2% des métaux dont nous avons besoin pour la transition énergétique sont disponibles sur le continent européen", disait la ministre française déléguée à l'Industrie, Agnès Pannier-Runacher, lors d'une réunion des ministres européens sur la questions des minerais stratégiques en février 2022.

Or la plupart de ces matières premières ont des marchés de petite taille, contrairement à ceux des métaux non ferreux (cuivre, aluminium ou nickel par exemple). Ils affichent en effet des productions en tonnes, en centaines de tonnes et, plus rarement, en milliers de tonnes. Ils sont d’autre part faiblement organisés, peu transparents, l’essentiel des transactions se réalisant de gré à gré sans bénéficier du support de structures de marchés financiers (comme le London Metal Exchange par exemple).

D'ici à 2030, l'Europe vise 25% de la production mondiale de batteries (contre 3% en 2020). L'explosion des besoins sera particulièrement sensible pour le cobalt et le graphite. Leur consommation devrait plus que doubler en Europe, à respectivement 83 000 et 610 000 tonnes par an, et celle du lithium devrait décupler à 61 000 tonnes, selon un rapport présenté devant les ministres par l'industriel Philippe Varin.

Dans ces trois filières, la Chine domine totalement le marché - première productrice et souvent première consommatrice -, ayant anticipé le tournant électrique de la planète depuis 20 ans en mettant la main sur de nombreux sites d'extraction minière et en multipliant les usines de raffinage, et maintenant de batteries.

L'approvisionnement est crucial pour les constructeurs automobiles en train de basculer dans l'électrification. Parmi les solutions figurent notamment la constitution de plateformes d'importation auxquelles seraient liées des usines de raffinage européennes. L'Europe compte aussi beaucoup sur le recyclage des batteries usagées et l'économie circulaire pour se créer ses propres gisements de métaux et terres rares nécessaires au développement de la filière. Toutefois, le recyclage ne pourra réellement débuter qu'à la fin de la première génération de batteries. Enfin, l'extraction minière se développe partout sur le Vieux continent. Citons quatre projets de mines existent sur le continent et pourraient couvrir 80% des besoins européens pour les batteries à terme : Cinovec en République tchèque, porté par European Metals, Keliber en Finlande par Keliber Oy, Wolfsberg en Autriche par European Lithium, et enfin un projet en Allemagne, Zinnval, porté par Deutsche Lithium.

Des opportunités pour les pays en voie de développement ?

De nombreux pays en voie de développement en Afrique, en Asie et en Amérique latine disposent d’importantes ressources en métaux et minerais. Ils pourraient ainsi tirer avantage de leur exploitation selon la Banque mondiale Le Chili, le Pérou et potentiellement la Bolivie pourraient en particulier jouer un rôle important dans l’approvisionnement en cuivre et en lithium. Le Brésil pourrait constituer un fournisseur majeur de bauxite et de minerai de fer tandis que le sud de l’Afrique et la Guinée pourraient contribuer à satisfaire la demande de platine, de manganèse ou de chrome selon la Banque mondiale. La Chine devrait conserver un rôle central dans la fourniture de la quasi-totalité de ces métaux, compte tenu de ses réserves très importantes.

L’ambiguïté de la transition bas-carbone, censée être « vertueuse », réside dans le fait qu’elle exige que cette exploitation de minerais et de métaux soit effectuée « de manière durable », précise Riccardo Puliti, Directeur en charge de l’énergie et des industries extractives à la Banque mondiale. Or, l’institution rappelle que l’augmentation des activités d’extraction est susceptible d’avoir un impact significatif sur les ressources en eau, les écosystèmes et les communautés environnantes.

Précisons que la forte hausse de la demande de métaux ne signifiera pas nécessairement l’épuisement des ressources disponibles. Les terres rares sont par exemple relativement abondantes dans l’écorce terrestre, même si les réserves prouvées économiquement exploitables sont essentiellement concentrées en Chine. Certains métaux pourraient par ailleurs se voir substitués par d’autres ressources comme le lithium qui pourrait par exemple être remplacé dans les batteries par du calcium.

Le rapport de la Banque mondiale présente ainsi les défis cachés de la transition énergétique et souligne le fait que les conditions d’exploitation de minerais et de métaux détermineront in fine en grande partie si la transition bas-carbone est réellement « durable ». Notons que le nucléaire, autre énergie bas carbone, et les systèmes de capture et de stockage du CO2 (CCS), ne sont pas pris en considération dans ce rapport.

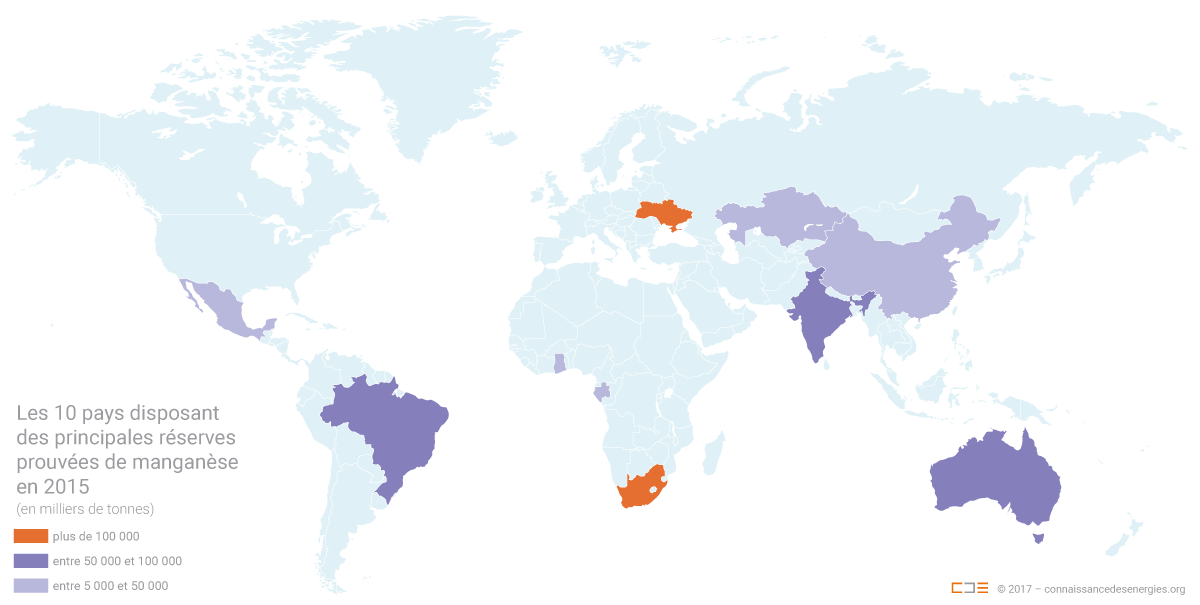

Selon l’U.S. Geological Survey, l’Afrique du Sud pourrait disposer de 75% des ressources mondiales de manganèse. (©Connaissance des Énergies, d’après Banque mondiale)